Ce que fait ce calculateur

Le calculateur de comparaison de durées de prêt vous permet de mettre deux durées de remboursement en parallèle — par exemple un crédit immobilier sur 15 ans vs 30 ans, ou un prêt auto sur 3 ans vs 5 ans — avec le même montant emprunté et le même taux d'intérêt. Il affiche la mensualité, le total des intérêts et le montant total remboursé pour chaque durée, puis met en évidence les intérêts que vous économisez en optant pour la durée la plus courte. Il fonctionne pour tout prêt amortissable à taux fixe et reste indépendant de la devise.

Comment l'utiliser

Saisissez le montant du prêt (le capital emprunté), le taux d'intérêt annuel en pourcentage, ainsi que deux durées exprimées en années. Cliquez sur calculer pour découvrir les deux scénarios. Une durée plus courte se traduit généralement par une mensualité plus élevée, mais par bien moins d'intérêts sur toute la vie du prêt ; une durée plus longue allège la mensualité, mais augmente le coût total.

La formule expliquée

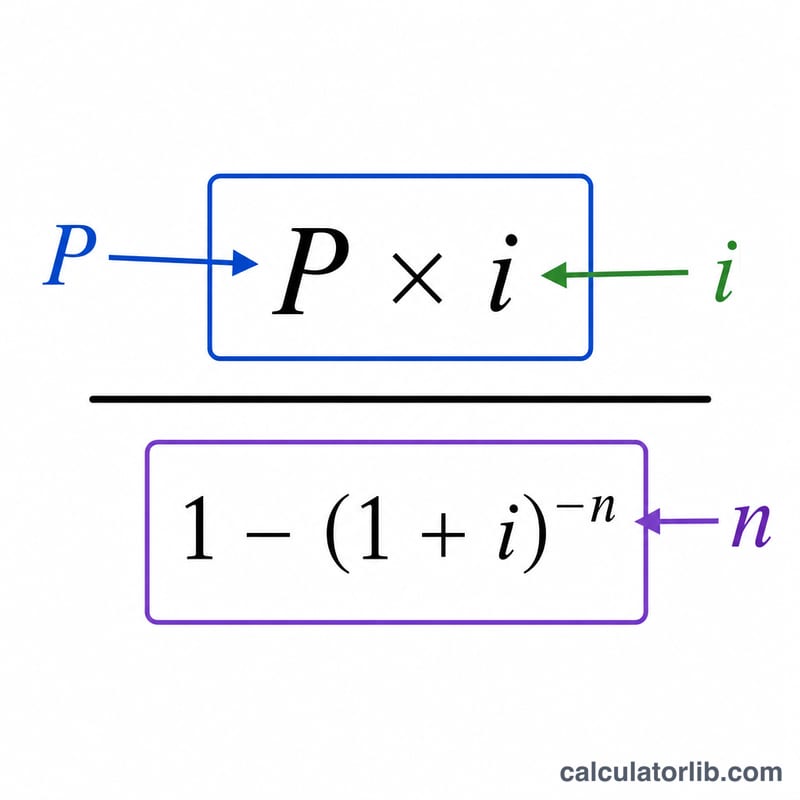

Chaque durée s'appuie sur la formule classique de calcul des mensualités d'un prêt amortissable : $$\text{MENS} = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$, où \(P\) est le capital, \(i\) le taux d'intérêt mensuel (taux annuel ÷ 12) et \(n\) le nombre de mensualités (années × 12). Le total des intérêts est alors égal à \(\text{MENS} \times n - P\). L'écart entre les deux montants d'intérêts correspond à votre économie.

Exemple chiffré

Empruntez 200 000 $ à 6 % d'intérêt annuel. Taux mensuel \(i = 0{,}005\). Pour une durée de 15 ans (\(n = 180\)), la mensualité ≈ 1 687,71 $ et le total des intérêts ≈ 103 788 $. Pour une durée de 30 ans (\(n = 360\)), la mensualité ≈ 1 199,10 $ et le total des intérêts ≈ 231 676 $. Choisir la durée de 15 ans permet d'économiser environ 127 888 $ d'intérêts, même si la mensualité est supérieure d'environ 489 $.

FAQ

Pourquoi une durée plus courte revient-elle moins cher au total ? Vous payez des intérêts pendant moins de mois et remboursez le capital plus vite, si bien que moins d'intérêts s'accumulent.

Cela inclut-il les taxes ou l'assurance ? Non. Le calcul ne porte que sur le capital et les intérêts ; les mensualités réelles d'un crédit immobilier peuvent donc être plus élevées (notamment avec l'assurance emprunteur, souvent obligatoire en France).

Et si le taux est de 0 % ? Le calculateur répartit alors le capital de façon égale sur l'ensemble des mensualités : il n'y a aucun intérêt, quelle que soit la durée.