이 계산기는 무엇을 해주나요?

대출 상환 기간 비교 계산기는 두 가지 상환 기간을 나란히 놓고 비교할 수 있게 해줍니다. 예를 들어 15년 만기 vs 30년 만기 주택담보대출, 또는 3년 vs 5년 자동차 할부처럼 같은 대출 금액과 같은 금리를 기준으로 비교합니다. 각 기간별 월 상환액, 총이자, 총상환액을 보여주고, 더 짧은 기간을 선택했을 때 이자를 얼마나 절약할 수 있는지 한눈에 알려줍니다. 원리금 균등상환 방식의 모든 고정금리 대출에 적용되며, 특정 통화에 구애받지 않습니다.

사용 방법

대출 금액(실제로 빌리는 원금), 연이율(%), 그리고 비교하고 싶은 두 개의 상환 기간(연 단위)을 입력하세요. 계산하기를 누르면 두 가지 시나리오가 함께 표시됩니다. 일반적으로 상환 기간이 짧으면 월 상환액은 높아지지만 대출 기간 전체로 보면 이자 부담이 훨씬 줄어듭니다. 반대로 기간이 길면 월 상환액은 낮아지지만 총비용은 늘어납니다.

계산 공식 설명

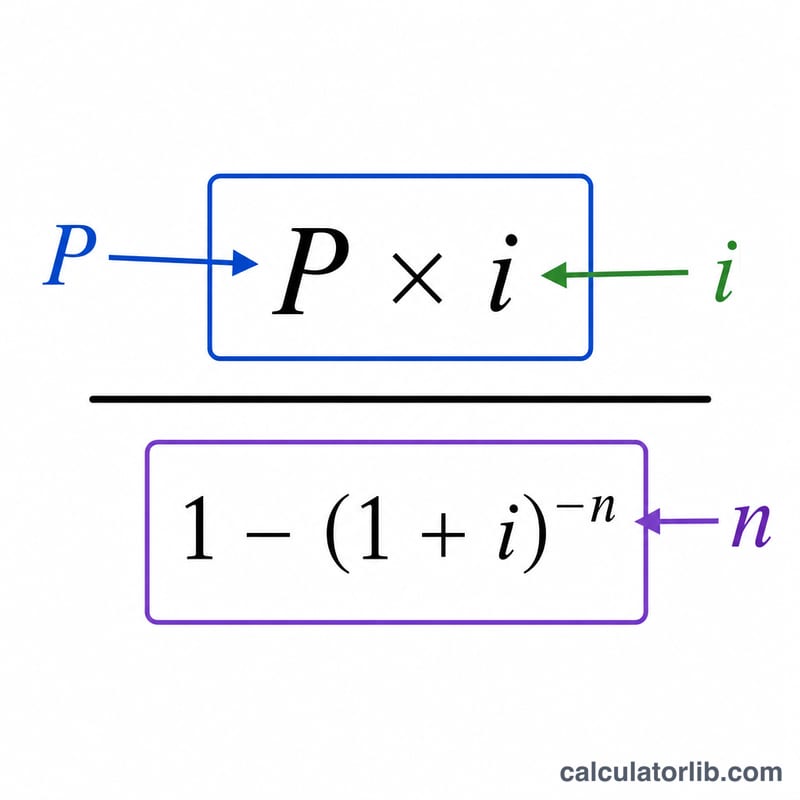

각 상환 기간은 표준 원리금 균등상환 공식을 사용합니다: \( \text{PMT} = \dfrac{P \cdot i}{1 - (1+i)^{-n}} \). 여기서 \(P\)는 원금, \(i\)는 월 이자율(연이율 ÷ 12), \(n\)은 총 납입 횟수(연수 × 12)입니다. 총이자는 \( \text{PMT} \times n - P \)로 계산합니다. 두 기간의 총이자 차이가 바로 여러분이 절약할 수 있는 금액입니다.

$$ \text{Interest} = M \cdot n - P $$$$ M = \frac{P \cdot i}{1 - (1+i)^{-n}} $$

실제 계산 예시

연 6% 금리로 200,000달러를 빌린다고 가정해 봅시다. 월 이자율 \( i = 0.005 \)입니다. 15년 만기(\(n = 180\))의 경우 월 상환액은 약 1,687.71달러, 총이자는 약 103,788달러입니다. 30년 만기(\(n = 360\))의 경우 월 상환액은 약 1,199.10달러, 총이자는 약 231,676달러입니다. 15년 만기를 선택하면 이자를 약 127,888달러 아낄 수 있지만, 월 상환액은 약 489달러 더 높아집니다.

자주 묻는 질문

왜 상환 기간이 짧으면 전체 비용이 더 적게 드나요? 이자를 내는 개월 수가 줄어들고 원금을 더 빨리 갚기 때문에, 그만큼 붙는 이자가 적어집니다.

세금이나 보험료도 포함되나요? 아니요. 이 계산기는 원금과 이자만 반영합니다. 따라서 실제 주택담보대출 납입액은 이보다 더 클 수 있습니다. (참고로 한국의 주택담보대출은 미국과 금리 구조나 세제, 상환 방식이 다를 수 있으니 국내 상품에 적용할 때는 유의하세요.)

금리가 0%이면 어떻게 되나요? 이 경우 계산기는 원금을 개월 수로 균등하게 나누므로, 두 기간 모두 이자가 발생하지 않습니다.