这个计算器能做什么

贷款期限对比计算器可以让你把两种还款期限并排比较——例如 15 年期与 30 年期的房贷,或是 3 年期与 5 年期的车贷——前提是贷款金额和利率相同。它会分别算出每种期限的月供、总利息和还款总额,并清楚标出选择较短期限能省下多少利息。该工具适用于任何固定利率的等额本息贷款,且不限定货币,适合各类等额还款场景。

使用方法

输入贷款本金(你借入的金额)、以百分比表示的年利率,以及两个以"年"为单位的期限。点击计算即可看到两种方案的结果。期限越短,通常月供越高,但整个贷款期内支付的利息要少得多;期限越长,月供更轻松,但总成本会随之上升。

公式详解

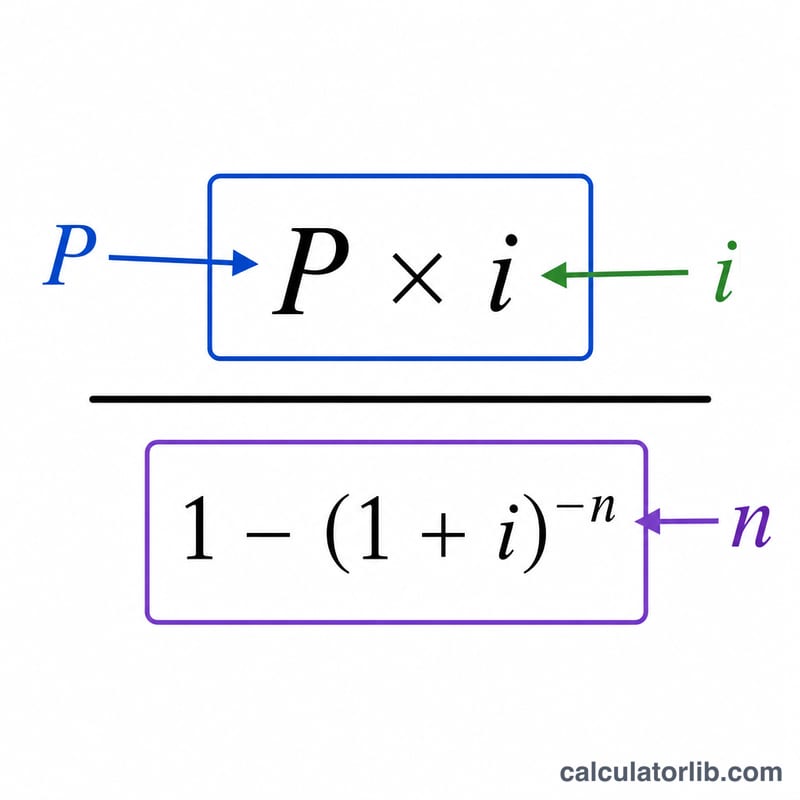

每种期限都采用标准的等额本息还款公式:

$$PMT = \dfrac{P \cdot i}{1 - (1 + i)^{-n}}$$其中 \(P\) 是本金,\(i\) 是月利率(年利率 ÷ 12),\(n\) 是还款总月数(年数 × 12)。总利息为 \(PMT \times n - P\)。两种期限的总利息之差,就是你能省下的利息。

Advertisement

实例演算

假设借款 200,000 美元,年利率 6%,则月利率 \(i = 0.005\)。若选择 15 年期(\(n = 180\)),月供约为 1,687.71 美元,总利息约 103,788 美元。若选择 30 年期(\(n = 360\)),月供约为 1,199.10 美元,总利息约 231,676 美元。选择 15 年期能省下约 127,888 美元 的利息,不过每月要多还约 489 美元。

常见问题

为什么短期贷款总成本更低?因为你支付利息的月数更少,本金偿还得也更快,所以累积的利息自然就少。

这里包含税费或保险吗?不包含。计算只涉及本金和利息,因此现实中的房贷月供可能更高(例如美国房贷常含房产税、保险等费用)。

如果利率为 0% 会怎样?计算器会把本金平均分摊到每个月,因此两种期限都不会产生任何利息。