什么是每日利息(Per Diem)?

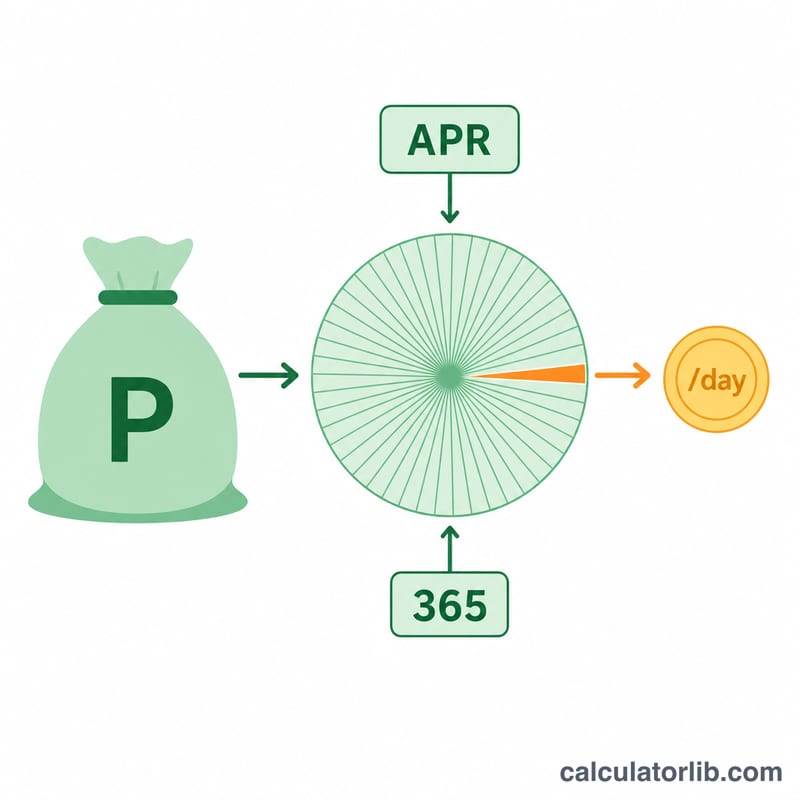

每日利息(per diem interest)指的是一笔贷款每天所产生的利息金额。在欧美贷款实务中,放款机构常用它来计算房贷过户费用(closing costs)里的利息部分、按比例分摊的费用、提前结清报价(payoff quote),以及结算周期不足整月时的零头利息。这个计算器适用于任何币种、任何国家或地区的贷款,因为它只依赖两个数据:未偿本金余额和年利率(APR)。

如何使用

填入贷款的未偿本金(或当前余额),以及以百分比表示的年利率。如果想查看某段时间累计了多少利息,可以再填入天数(选填)。计算器会返回每天的利息金额,以及所选天数内的利息总额。

公式详解

每日利息等于本金乘以年利率,再按一年的天数平摊:

$$\text{每日利息} = \frac{\text{本金} \times \dfrac{\text{APR \%}}{100}}{365}$$

计算时需要把年利率从百分比转换成小数(例如 6% 写成 0.06)。许多放款机构在计算每日利息时按一年 365 天来算,本计算器也采用这一惯例。也有部分机构按一年 360 天计算——如果你的放款方用的是 360 天,结果会略有差异,请据此调整预期。

实例演算

假设你欠款 $10,000,年利率(APR)为 6%。每日利息为:

$$10{,}000 \times \left(\frac{0.06}{365}\right) = 10{,}000 \times 0.00016438 = \text{每天 \$1.64}$$。

累计 30 天,约产生 $49.32 的利息。

常见问题

这里按一年 360 天还是 365 天计算? 按 365 天计算,这是每日利息最常见的惯例。

每日利息和单利日息是一回事吗? 是的——它就是按当前余额逐日计算的单利,不涉及复利。

放款机构为什么要收取每日利息? 一是为了覆盖从放款日到正式还款周期开始之间的这几天利息;二是为了在任意指定日期得出精确的结清金额。