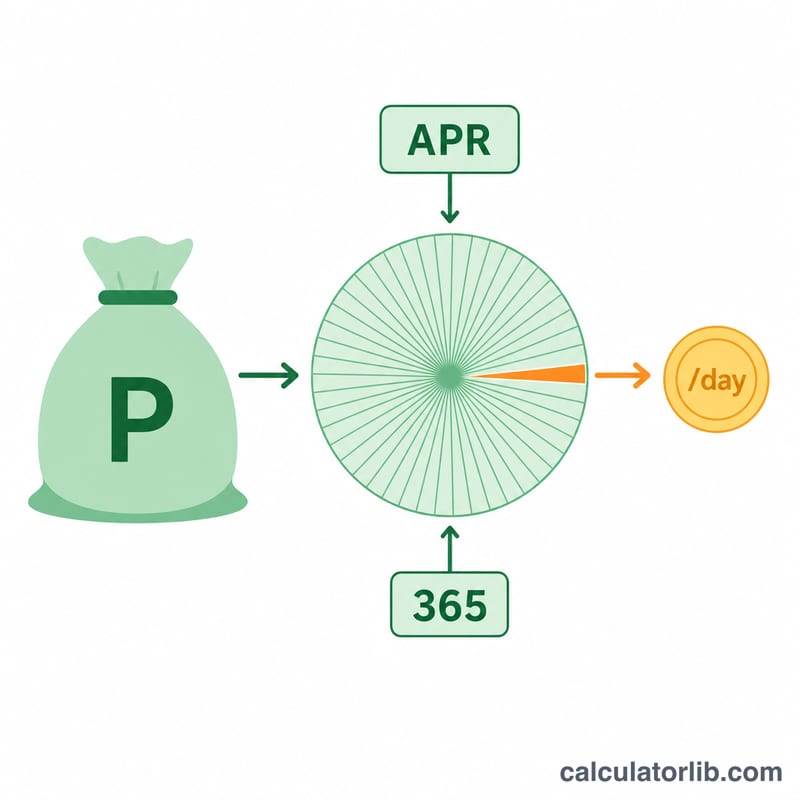

ما هي الفائدة اليومية (Per Diem)؟

الفائدة اليومية هي مقدار الفائدة التي تتراكم على القرض في كل يوم. تعتمد عليها جهات الإقراض في حساب الجزء الخاص بالفائدة ضمن تكاليف إغلاق الرهن العقاري، والرسوم المُحتسبة بالتناسب، وعروض السداد المُبكر، وفترات التسوية القصيرة. تعمل هذه الحاسبة مع أي عملة وأي نظام مالي في أي دولة، لأنها تعتمد فقط على رصيد أصل القرض ونسبة الفائدة السنوية (APR).

طريقة الاستخدام

أدخل أصل القرض المتبقي (أو الرصيد) ونسبة الفائدة السنوية كنسبة مئوية. ويمكنك اختياريًا إدخال عدد الأيام لمعرفة حجم الفائدة المتراكمة خلال تلك المدة. تعرض لك الحاسبة قيمة الفائدة اليومية والإجمالي خلال الفترة التي تختارها.

شرح المعادلة

الفائدة اليومية هي حاصل ضرب أصل المبلغ في النسبة السنوية، مقسومًا على عدد أيام السنة:

$$\text{الفائدة اليومية} = \frac{\text{الأصل} \times \dfrac{\text{النسبة السنوية \%}}{100}}{365}$$

تُحوَّل النسبة السنوية من نسبة مئوية إلى رقم عشري (فمثلًا 6% تصبح 0.06). تعتمد كثير من جهات الإقراض على سنة من 365 يومًا في حساب الفائدة اليومية، وهو الأساس المُستخدم هنا. غير أن بعضها يعتمد سنة من 360 يومًا، فإن كانت جهة الإقراض لديك تتبع ذلك فعدّل توقعاتك وفقًا لهذا الفرق.

مثال تطبيقي

لنفترض أنك مدين بمبلغ 10,000 دولار بنسبة فائدة سنوية 6%. تكون الفائدة اليومية كالآتي:

$$10{,}000 \times (0.06 \div 365) = 10{,}000 \times 0.00016438 = \textbf{1.64 دولار يوميًا}$$

وعلى مدى 30 يومًا، يتراكم منها نحو 49.32 دولارًا كفائدة.

الأسئلة الشائعة

هل تعتمد الحاسبة سنة من 360 أم 365 يومًا؟ تعتمد 365 يومًا، وهو الأساس الأكثر شيوعًا في حساب الفائدة اليومية.

هل الفائدة اليومية هي نفسها الفائدة البسيطة اليومية؟ نعم — فهي فائدة بسيطة تُحتسب يوميًا على الرصيد الحالي، دون أي مُركّبة.

لماذا تفرض جهات الإقراض فائدة يومية؟ لتغطية الأيام الواقعة بين صرف القرض وبداية دورة السداد المنتظمة، أو للوصول إلى قيمة سداد دقيقة في تاريخ مُحدّد.