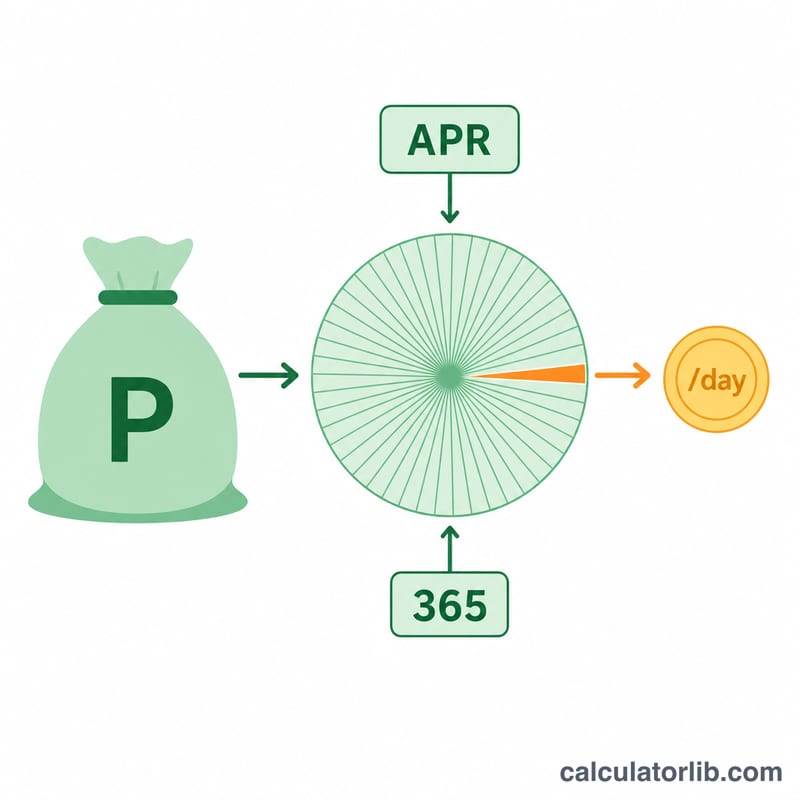

¿Qué es el interés diario (per diem)?

El interés per diem es la cantidad de interés que un préstamo genera cada día. Los prestamistas lo utilizan para calcular la parte de intereses en los gastos de cierre de una hipoteca, los cargos prorrateados, las liquidaciones anticipadas y los periodos de ajuste cortos. Esta calculadora sirve para cualquier moneda y cualquier país, ya que solo depende del capital pendiente y de la tasa anual (TAE).

Cómo usarla

Introduce el capital pendiente del préstamo (o el saldo) y la tasa de interés anual en porcentaje. Si quieres, añade un número de días para ver cuánto interés se acumula en ese periodo. La calculadora te devuelve el cargo de interés diario y el total durante el plazo elegido.

La fórmula explicada

El interés diario es el capital multiplicado por la tasa anual y repartido entre los días del año:

$$\text{Per Diem} = \frac{\text{Capital} \times \dfrac{\text{TAE \%}}{100}}{365}$$

La TAE se convierte de porcentaje a decimal (por ejemplo, un 6 % pasa a ser 0,06). Muchos prestamistas usan un año de 365 días para el interés per diem, que es la convención aplicada aquí. Otros emplean un año de 360 días, así que tenlo en cuenta si tu entidad lo hace de ese modo.

Ejemplo práctico

Supongamos que debes 10.000 $ a una TAE del 6 %. El interés per diem es:

$$10.000 \times (0{,}06 \div 365) = 10.000 \times 0{,}00016438 = \textbf{1{,}64 \$ \text{ al día}}$$

En 30 días, esto se acumula hasta unos 49,32 $ de interés.

Preguntas frecuentes

¿Usa un año de 360 o de 365 días? Usa 365 días, la convención más habitual para el interés per diem.

¿Es lo mismo el interés per diem que el interés simple diario? Sí: es interés simple calculado por día sobre el saldo vigente, sin capitalización.

¿Por qué cobran los prestamistas el interés per diem? Para cubrir los días que van desde el desembolso del préstamo hasta el inicio del ciclo de pago habitual, o para obtener una cifra exacta de liquidación en una fecha concreta.