Qué hace esta calculadora

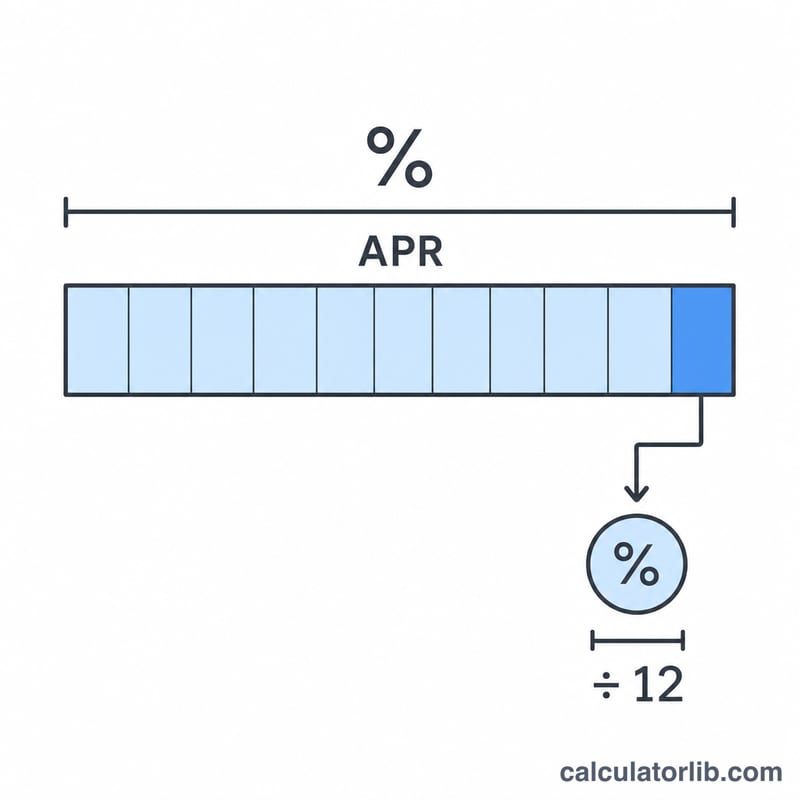

Esta herramienta calcula los intereses que una tarjeta de crédito te cobra en un solo mes sobre un saldo determinado. Los bancos y emisores anuncian una TAE (Tasa Anual Equivalente), pero los intereses se acumulan en cada ciclo de facturación. Al dividir la TAE entre 12 obtienes el tipo periódico mensual, que luego se aplica a tu saldo para conocer el coste de los intereses de ese mes.

Cómo usarla

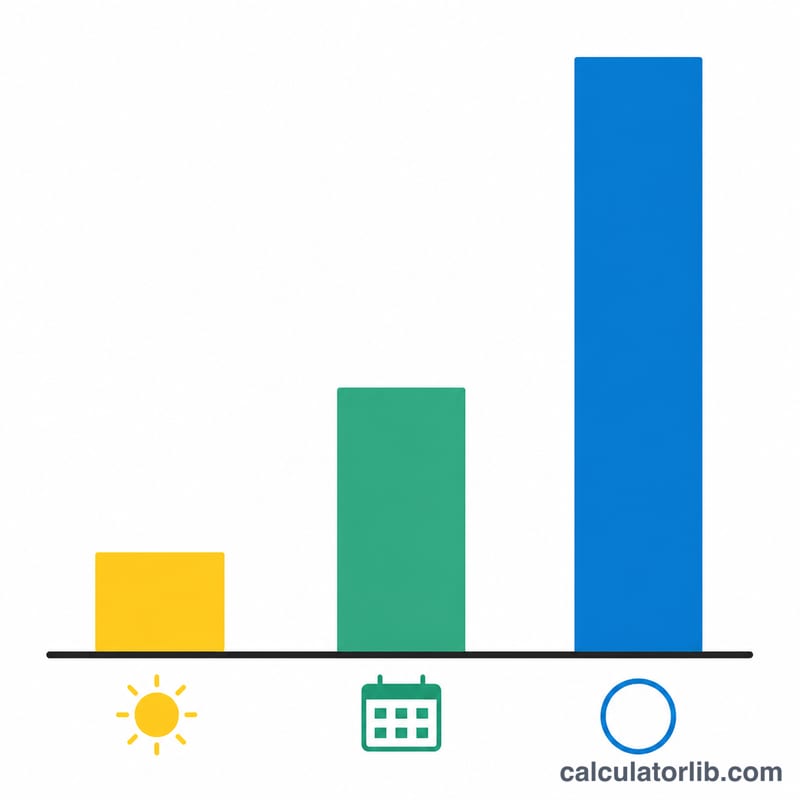

Introduce el saldo actual de tu extracto y la TAE que aparece en el contrato de tu tarjeta (por ejemplo, 19,99 %). La calculadora te muestra los intereses cobrados ese mes, junto con una cifra diaria aproximada y el total de intereses de un año completo si el saldo se mantuviera igual.

La fórmula explicada

La ecuación básica es simplemente $$\text{Interés mensual} = \text{Saldo} \times \frac{\text{TAE \%}}{100 \times 12}$$ donde la TAE se expresa en decimal. Por ejemplo, una TAE del 24 % se convierte en \(0{,}24\), y al dividir entre 12 da un tipo mensual de \(0{,}02\) (2 %). En la práctica, muchos emisores aplican interés compuesto diario, por lo que el cargo real puede ser algo mayor; esta calculadora usa la aproximación mensual simple, fácil de comprobar con tu extracto.

Ejemplo práctico

Imagina que arrastras un saldo de 1.000 $ en una tarjeta con una TAE del 19,99 %. El tipo mensual es $$19{,}99 \div 100 \div 12 \approx 0{,}016658$$ es decir, alrededor del 1,666 % al mes. Al multiplicar por 1.000 $ obtienes unos 16,66 $ de intereses ese mes, aproximadamente 0,56 $ al día, o cerca de 199,90 $ en un año si no amortizas nada.

Preguntas frecuentes

¿Es lo mismo la TAE que el tipo mensual? No. La TAE es anual; divídela entre 12 para aproximar el tipo mensual.

¿Por qué mi extracto puede ser distinto? La mayoría de los emisores aplican interés compuesto diario y lo calculan sobre el saldo medio diario, por lo que el cargo real puede ser ligeramente superior a esta estimación simple.

¿Cómo puedo evitar pagar intereses por completo? Paga el saldo total de tu extracto antes de la fecha de vencimiento cada mes: durante el periodo de gracia, las compras no generan intereses si liquidas el saldo. (Ten en cuenta que la TAE y el periodo de gracia varían según el país y el emisor.)