À quoi sert ce calculateur

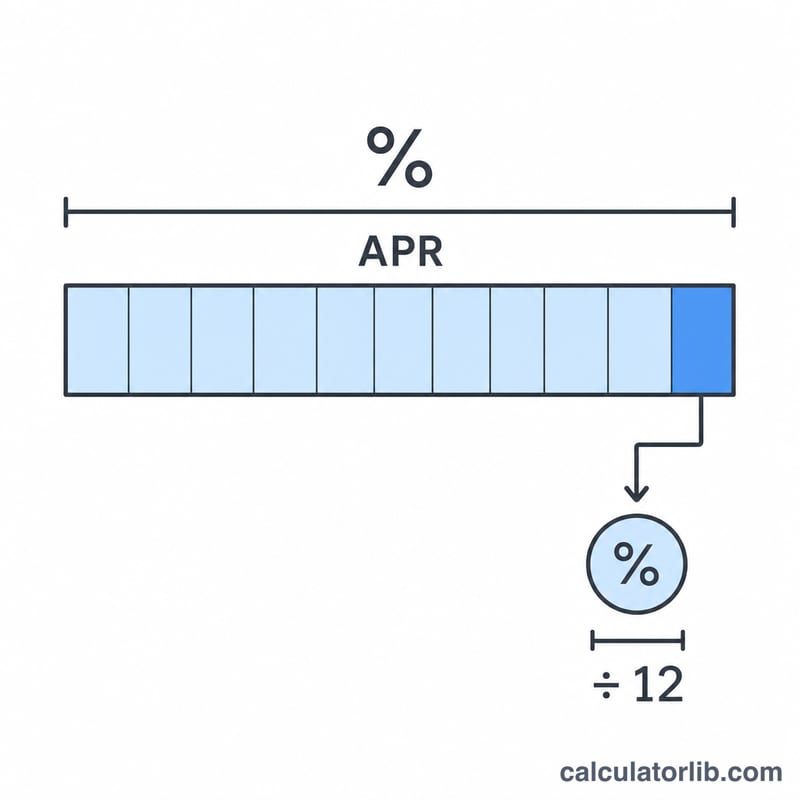

Cet outil estime les intérêts qu'une carte de crédit facture en un seul mois sur un solde donné. Les émetteurs de cartes affichent un TAEG (taux annuel effectif global, équivalent de l'« APR » américain), mais les intérêts s'accumulent à chaque cycle de facturation. En divisant le TAEG par 12, vous obtenez le taux périodique mensuel, qui s'applique ensuite à votre solde pour déterminer le coût des intérêts du mois. À noter : les modèles présentés ici reposent sur les pratiques anglo-saxonnes (États-Unis, Royaume-Uni) ; en France, le calcul des intérêts et l'encadrement du taux d'usure peuvent différer.

Comment l'utiliser

Saisissez le solde figurant sur votre relevé actuel ainsi que le TAEG indiqué dans votre contrat de carte (par exemple 19,99 %). Le calculateur affiche les intérêts facturés ce mois-là, accompagnés d'un montant journalier approximatif et du total des intérêts sur une année complète si le solde restait identique.

La formule expliquée

L'équation de base est tout simplement $$\text{Intérêts mensuels} = \text{Solde} \times \frac{\text{TAEG}}{12}$$, le TAEG étant exprimé en décimale. Par exemple, un TAEG de 24 % devient \(0{,}24\), et la division par 12 donne un taux mensuel de \(0{,}02\) (soit 2 %). De nombreux émetteurs calculent en réalité des intérêts composés quotidiennement, si bien que les frais réels peuvent être légèrement supérieurs ; ce calculateur retient l'approximation mensuelle simple, facile à vérifier sur votre relevé.

Exemple chiffré

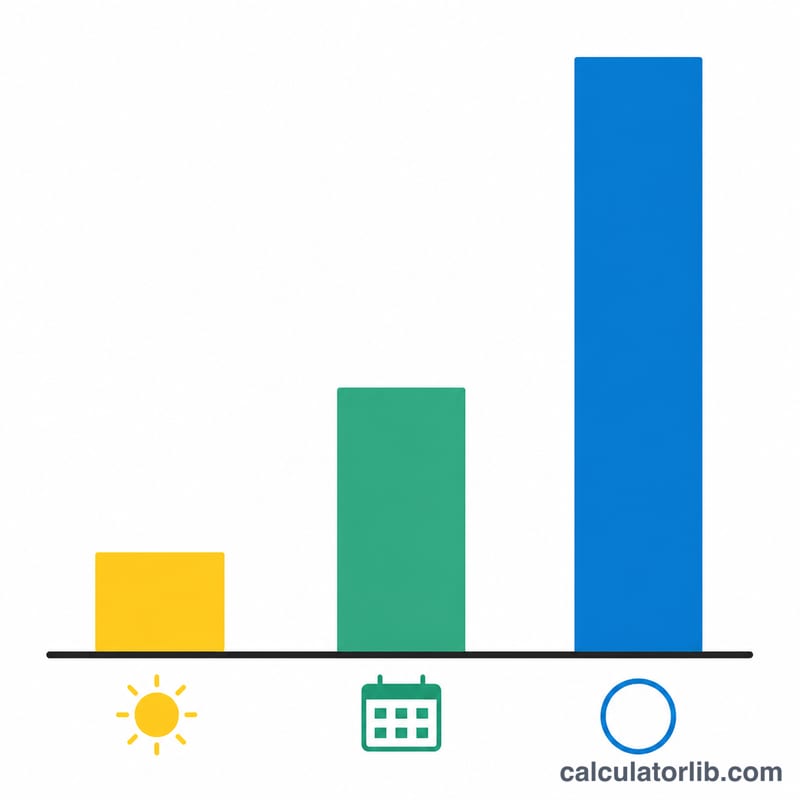

Imaginons un solde de 1 000 $ sur une carte affichant un TAEG de 19,99 %. Le taux mensuel s'élève à $$19{,}99 \div 100 \div 12 \approx 0{,}016658,$$ soit environ 1,666 % par mois. En multipliant par 1 000 $, on obtient environ 16,66 $ d'intérêts pour le mois — soit près de 0,56 $ par jour, ou environ 199,90 $ sur une année si rien n'est remboursé.

FAQ

Le TAEG est-il identique au taux mensuel ? Non. Le TAEG est annuel ; divisez-le par 12 pour estimer le taux mensuel.

Pourquoi mon relevé peut-il différer ? La plupart des émetteurs appliquent des intérêts composés quotidiennement, calculés sur un solde quotidien moyen ; les frais réels peuvent donc être légèrement plus élevés que cette estimation simplifiée.

Comment éviter complètement les intérêts ? Réglez l'intégralité du solde de votre relevé avant la date d'échéance chaque mois — les achats effectués pendant un délai de grâce ne génèrent aucun intérêt si le solde est soldé.