이 계산기의 기능

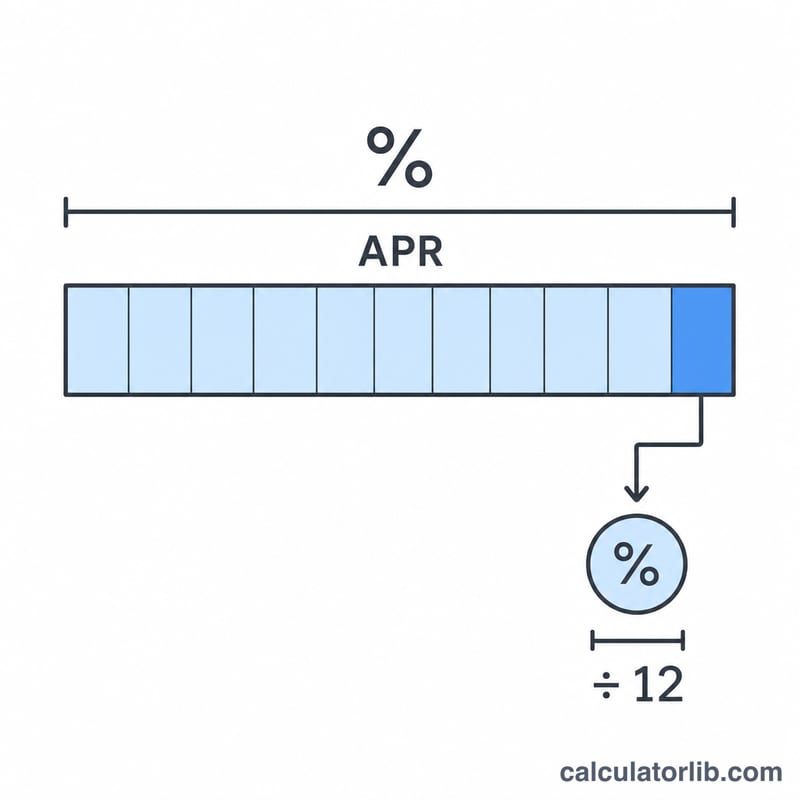

이 도구는 특정 잔액에 대해 신용카드가 한 달 동안 부과하는 이자를 추정합니다. 카드사는 보통 APR(연이율, Annual Percentage Rate)을 안내하지만, 이자는 매 결제 주기마다 쌓입니다. APR을 12로 나누면 월 적용 이율이 나오고, 이를 잔액에 곱하면 해당 월의 이자 비용을 구할 수 있습니다. ※ 미국·영국 등 해외 카드에서 흔히 쓰는 APR 기준 계산 방식이며, 국내 카드의 표시 이율 체계와는 다를 수 있으니 본인 약관을 확인하세요.

사용 방법

현재 명세서 잔액과 카드 약관에 표시된 APR(예: 19.99%)을 입력하세요. 계산기는 그 달에 부과되는 이자와 함께, 대략적인 하루치 이자, 그리고 잔액이 그대로 유지될 경우 1년 동안 발생하는 총이자를 보여줍니다.

공식 풀이

핵심 계산식은 간단합니다.

$$\text{월 이자} = \text{잔액} \times \frac{\text{APR \%}}{100 \times 12}$$

이며, 여기서 APR은 소수로 표현합니다. 예를 들어 24% APR은 \(0.24\)가 되고, 이를 12로 나누면 월 이율 \(0.02\)(2%)가 됩니다. 많은 카드사가 실제로는 일 복리로 계산하기 때문에 실제 부과액은 약간 더 높을 수 있습니다. 이 계산기는 명세서와 쉽게 대조해 볼 수 있도록 단순 월별 근사치를 사용합니다.

계산 예시

APR이 19.99%인 카드에 $1,000의 잔액이 있다고 가정해 봅시다. 월 이율은 \(19.99 \div 100 \div 12 \approx 0.016658\), 즉 월 약 1.666%입니다. 여기에 $1,000을 곱하면 그 달의 이자는 약 $16.66이 됩니다 — 하루에 약 $0.56, 아무것도 갚지 않으면 1년에 약 $199.90 수준입니다.

자주 묻는 질문

APR과 월 이율은 같은 건가요? 아닙니다. APR은 연 단위 이율이므로, 12로 나누어야 월 이율을 근사할 수 있습니다.

왜 제 명세서 금액과 다를 수 있나요? 대부분의 카드사는 이자를 일 복리로, 그리고 일평균 잔액을 기준으로 계산하기 때문에 실제 청구액이 이 단순 추정치보다 조금 더 높을 수 있습니다.

이자를 완전히 피하려면 어떻게 해야 하나요? 매달 결제일까지 명세서 잔액 전액을 갚으세요. 무이자 기간(grace period) 내에 잔액을 모두 정리하면 그 기간의 구매액에는 이자가 붙지 않습니다.