這個計算機能做什麼

貸款年期比較計算機讓你把兩種還款年期擺在一起對照——例如 15 年期與 30 年期的房貸,或是 3 年期與 5 年期的車貸——在相同的貸款金額與利率下進行比較。它會分別算出每種年期的每月還款金額、總利息與還款總額,並清楚標示出選擇較短年期可以省下多少利息。本工具適用於任何固定利率的本息攤還型貸款,且不限定特定貨幣,新台幣、美元或其他幣別皆可套用。

使用方法

輸入貸款金額(你借入的本金)、以百分比表示的年利率,以及兩個以「年」為單位的還款年期。按下計算後,即可同時看到兩種情境的結果。一般來說,年期較短代表每月還款金額較高,但整個貸款期間支付的利息會少得多;年期較長雖然降低了每月負擔,卻會推高總成本。

公式說明

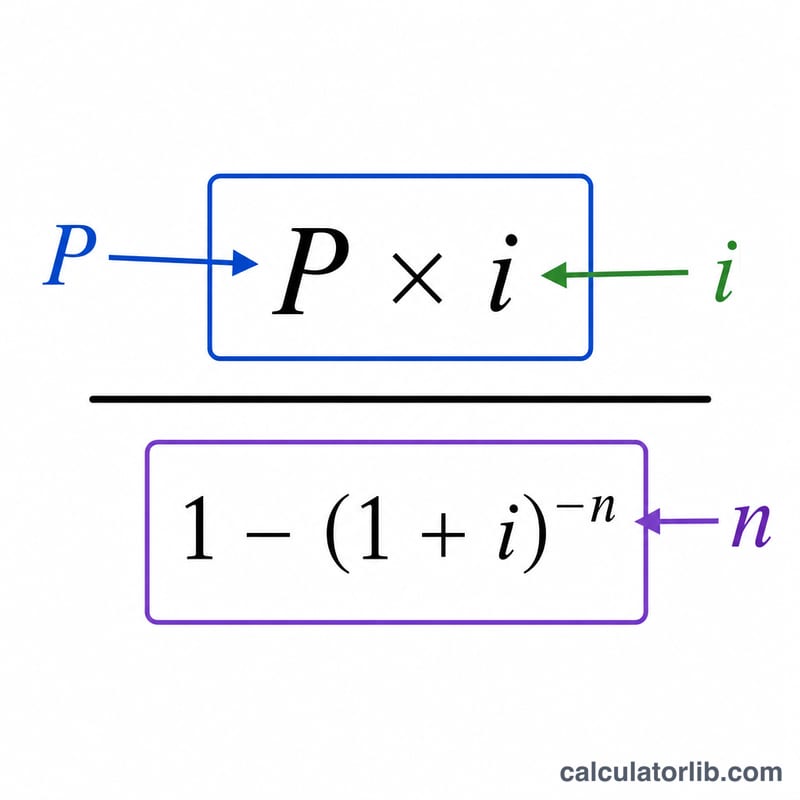

每一種年期都採用標準的本息攤還公式:$$\text{每月還款} = \frac{P \cdot i}{1 - (1+i)^{-n}}$$其中 \(P\) 為本金,\(i\) 為月利率(年利率 \(\div\) 12),\(n\) 為總還款期數(年數 \(\times\) 12)。總利息則為 \(\text{每月還款} \cdot n - P\)。兩種年期的總利息相減,差額就是你能省下的利息。

實際範例

假設借款 $200,000,年利率 6%,月利率 \(i = 0.005\)。若選擇 15 年期(\(n = 180\)),每月還款約為 $1,687.71,總利息約 $103,788;若選擇 30 年期(\(n = 360\)),每月還款約為 $1,199.10,總利息約 $231,676。換句話說,選擇 15 年期可省下約 $127,888 的利息,不過每月還款會多出約 $489。

常見問題

為什麼較短年期的整體成本反而比較低?因為你支付利息的月數較少,本金也償還得更快,累積的利息自然就更少。

計算結果有包含稅金或保險嗎?沒有。此計算僅涵蓋本金與利息,因此實際的房貸月付金可能會更高。

如果利率是 0% 會怎樣?計算機會把本金平均分攤到每一期,因此兩種年期都不會產生任何利息。