このシミュレーターでできること

「ローン返済期間 比較シミュレーター」は、同じ借入額・同じ金利のまま、2つの返済期間を並べて比べられるツールです。たとえば住宅ローンの15年返済と30年返済、自動車ローンの3年返済と5年返済といった比較が可能です。それぞれの期間について毎月の返済額・総利息・総支払額を表示し、短い方を選んだ場合にどれだけ利息を節約できるかをハイライトします。元利均等返済(固定金利)のローンであれば対応でき、通貨を問わず利用できます。

使い方

借入額(実際に借りる元金)、年利(%)、そして比較したい2つの返済期間(年数)を入力し、「計算する」を押すと、両方のシナリオが表示されます。一般に、返済期間が短いほど毎月の返済額は高くなりますが、ローン全体で支払う利息は大幅に少なくなります。逆に期間が長いと毎月の負担は軽くなりますが、総支払額は増えてしまいます。

計算式の解説

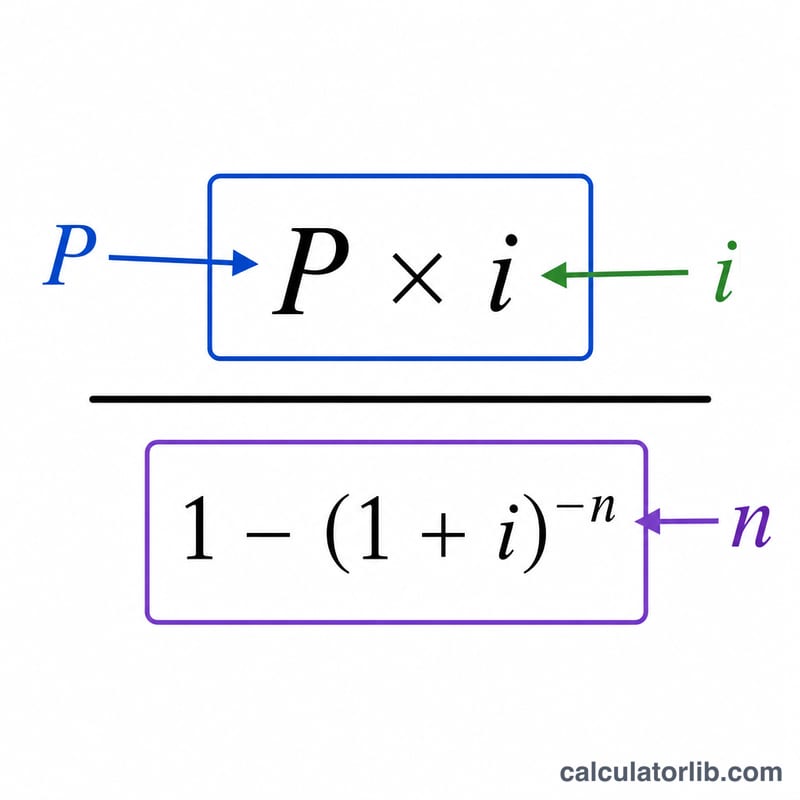

各期間は、元利均等返済の標準的な計算式を用いて算出します。$$\text{PMT} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$ で、\(P\) は元金、\(i\) は月利(年利 \(\div\) 12)、\(n\) は返済回数(年数 \(\times\) 12)です。総利息は $$\text{PMT} \times n - P$$ で求められ、2つの総利息の差額があなたの節約額になります。

計算例

200,000ドルを年利6%で借りるとします。月利は \(i = 0.005\) です。15年返済(\(n = 180\))の場合、毎月の返済額 PMT は約1,687.71ドル、総利息は約103,788ドルになります。30年返済(\(n = 360\))の場合は、PMT が約1,199.10ドル、総利息は約231,676ドルです。15年返済を選ぶと利息を約127,888ドル節約できますが、毎月の返済額は約489ドル高くなります。

よくある質問(FAQ)

なぜ返済期間が短い方が総額で安くなるのですか? 利息を支払う月数が少なく、元金も早く減っていくため、発生する利息の総額が小さくなるからです。

税金や保険料は含まれますか? 含まれません。このシミュレーターは元金と利息のみを計算します。そのため、実際の住宅ローンの支払額(固定資産税や保険料などを含む)はこれより高くなる場合があります。

金利が0%の場合はどうなりますか? 元金を返済月数で均等に割るため、どちらの期間でも利息は発生しません。