Qué hace esta calculadora

La calculadora comparativa de plazos de préstamo te permite poner dos plazos de amortización frente a frente —por ejemplo, una hipoteca a 15 años contra una a 30 años, o un préstamo de coche a 3 años contra uno a 5 años— usando el mismo importe e idéntico tipo de interés. Te muestra la cuota mensual, los intereses totales y el importe total pagado en cada plazo, y luego destaca cuánto ahorras en intereses al elegir el plazo más corto. Sirve para cualquier préstamo de cuota fija con sistema de amortización y es independiente de la moneda.

Cómo usarla

Introduce el importe del préstamo (el capital que pides prestado), el tipo de interés anual en porcentaje y dos plazos en años. Pulsa calcular para ver ambos escenarios. Un plazo más corto suele implicar una cuota mensual más alta pero muchos menos intereses a lo largo de la vida del préstamo; un plazo más largo reduce la cuota mensual pero encarece el coste total.

La fórmula explicada

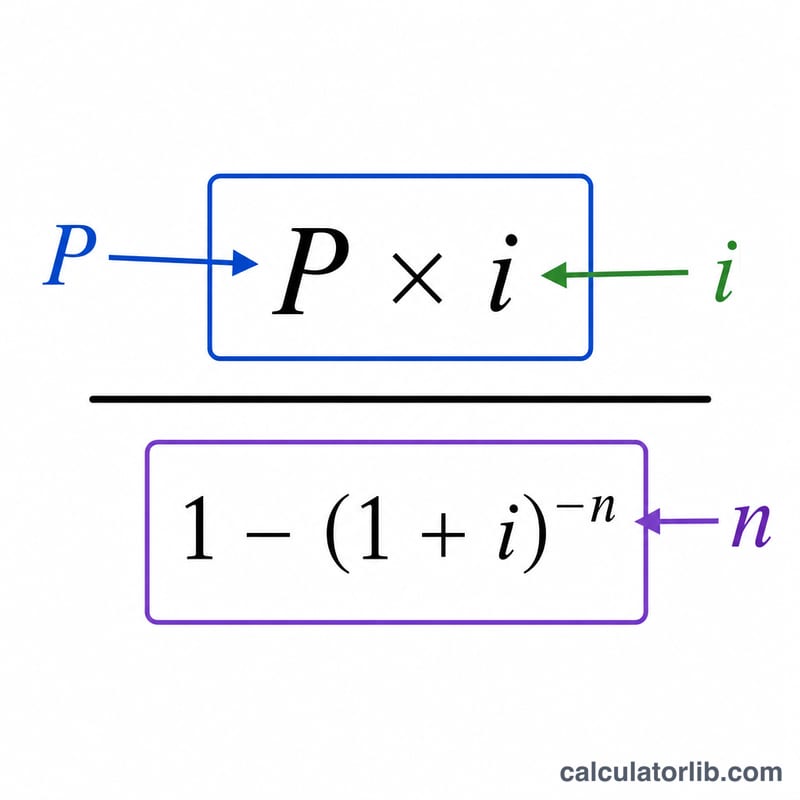

Cada plazo utiliza la fórmula estándar de cuota de amortización:

$$\text{PMT} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$donde P es el capital, i es el tipo de interés mensual (tipo anual ÷ 12) y n es el número de cuotas mensuales (años × 12). Los intereses totales se calculan como

$$\text{Intereses} = \text{PMT} \times n - P$$La diferencia entre las dos cifras de intereses totales es tu ahorro.

Ejemplo práctico

Supongamos que pides 200.000 $ a un 6 % de interés anual. El tipo mensual es \(i = 0{,}005\). Para un plazo de 15 años (\(n = 180\)), la cuota \(\text{PMT} \approx 1.687{,}71\ \$\) y los intereses totales \(\approx 103.788\ \$\). Para un plazo de 30 años (\(n = 360\)), la cuota \(\text{PMT} \approx 1.199{,}10\ \$\) y los intereses totales \(\approx 231.676\ \$\). Elegir el plazo de 15 años te ahorra unos 127.888 $ en intereses, aunque la cuota mensual es unos 489 $ más alta.

Preguntas frecuentes

¿Por qué un plazo más corto sale más barato en conjunto? Pagas intereses durante menos meses y amortizas el capital más rápido, así que se acumulan menos intereses.

¿Incluye impuestos o seguros? No. Solo cubre capital e intereses, así que las cuotas reales de una hipoteca pueden ser más altas.

¿Qué pasa si el tipo es del 0 %? La calculadora reparte el capital de forma uniforme entre los meses, por lo que no se pagan intereses en ninguno de los dos plazos.