Что считает этот калькулятор

Калькулятор сравнения сроков кредита позволяет поставить рядом два варианта погашения — например, ипотеку на 15 и 30 лет или автокредит на 3 и 5 лет — при одной и той же сумме займа и процентной ставке. Он показывает ежемесячный платёж, суммарную переплату по процентам и итоговую сумму выплат для каждого срока, а затем наглядно показывает, сколько процентов вы сэкономите, выбрав более короткий вариант. Калькулятор подходит для любого аннуитетного кредита с фиксированной ставкой и не привязан к конкретной валюте.

Как пользоваться

Введите сумму кредита (основной долг, который вы берёте), годовую процентную ставку в процентах и два срока в годах. Нажмите «Рассчитать», чтобы увидеть оба сценария. Короткий срок обычно означает более высокий ежемесячный платёж, но гораздо меньшую переплату за весь период; длинный срок снижает ежемесячный платёж, но увеличивает итоговую стоимость кредита.

Разбираем формулу

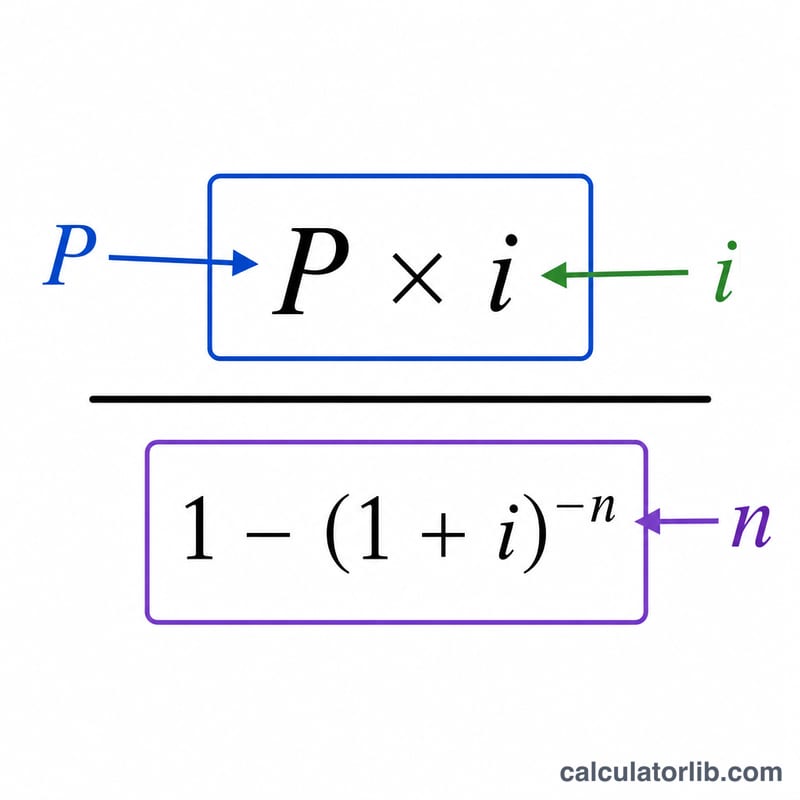

Для каждого срока используется стандартная формула аннуитетного платежа:

$$\text{PMT} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$где P — сумма кредита, i — месячная процентная ставка (годовая ставка ÷ 12), а n — количество ежемесячных платежей (число лет × 12). Общая переплата по процентам рассчитывается как

$$\text{Interest} = \text{PMT} \times n - P$$Разница между двумя итоговыми суммами процентов и есть ваша экономия.

Пример расчёта

Берём в долг $200 000 под 6% годовых. Месячная ставка \(i = 0{,}005\). При сроке 15 лет (\(n = 180\)) платёж составит примерно $1 687,71, а переплата — около $103 788. При сроке 30 лет (\(n = 360\)) платёж будет примерно $1 199,10, а переплата — около $231 676. Выбрав срок 15 лет, вы сэкономите на процентах около $127 888, хотя ежемесячный платёж окажется примерно на $489 выше.

Частые вопросы

Почему короткий срок дешевле в целом? Вы платите проценты меньшее число месяцев и быстрее гасите основной долг, поэтому процентов набегает меньше.

Учитываются ли налоги и страховка? Нет. Расчёт охватывает только основной долг и проценты, поэтому реальные платежи по ипотеке могут быть выше.

А если ставка 0%? Калькулятор просто делит сумму кредита поровну на все месяцы — процентов нет ни в одном из вариантов.