Công Cụ Này Làm Gì

Công Cụ So Sánh Kỳ Hạn Vay giúp bạn đặt hai kỳ hạn trả nợ cạnh nhau — chẳng hạn vay mua nhà 15 năm vs 30 năm, hoặc vay mua xe 3 năm vs 5 năm — với cùng số tiền vay và cùng lãi suất. Công cụ hiển thị khoản trả hàng tháng, tổng tiền lãi và tổng số tiền phải trả cho mỗi kỳ hạn, rồi cho thấy bạn tiết kiệm được bao nhiêu tiền lãi nếu chọn kỳ hạn ngắn hơn. Nó dùng được cho mọi khoản vay trả góp lãi suất cố định và không phụ thuộc vào loại tiền tệ nào.

Cách Sử Dụng

Nhập số tiền vay (khoản gốc bạn vay), lãi suất hằng năm theo phần trăm, và hai kỳ hạn tính bằng năm. Nhấn tính toán để xem cả hai phương án. Kỳ hạn ngắn hơn thường đồng nghĩa với khoản trả hàng tháng cao hơn nhưng tổng tiền lãi trong suốt thời gian vay lại thấp hơn nhiều; ngược lại, kỳ hạn dài hơn giúp giảm khoản trả hàng tháng nhưng làm tăng tổng chi phí.

Giải Thích Công Thức

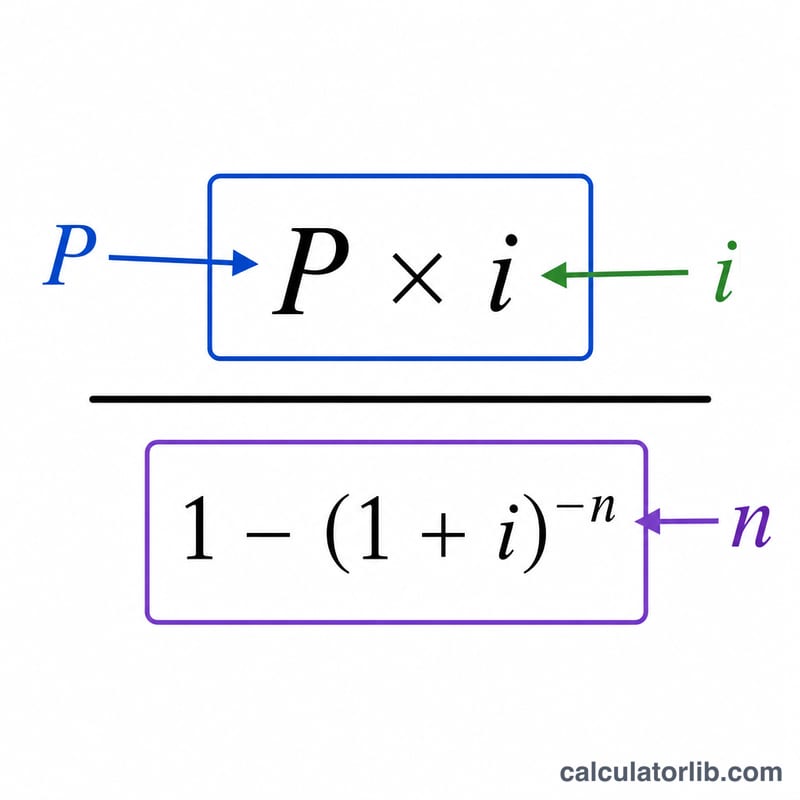

Mỗi kỳ hạn được tính bằng công thức trả góp tiêu chuẩn:

$$\text{PMT} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$trong đó P là tiền gốc, i là lãi suất hằng tháng (lãi suất năm ÷ 12), và n là số kỳ trả góp theo tháng (số năm × 12). Tổng tiền lãi khi đó là $$\text{Interest} = \text{PMT} \times n - P$$ Chênh lệch giữa hai con số tổng tiền lãi chính là khoản bạn tiết kiệm được.

Ví Dụ Minh Họa

Vay 200.000 USD với lãi suất 6%/năm. Lãi suất hằng tháng \(i = 0{,}005\). Với kỳ hạn 15 năm (\(n = 180\)), \(\text{PMT} \approx 1.687{,}71\) USD và tổng tiền lãi \(\approx 103.788\) USD. Với kỳ hạn 30 năm (\(n = 360\)), \(\text{PMT} \approx 1.199{,}10\) USD và tổng tiền lãi \(\approx 231.676\) USD. Chọn kỳ hạn 15 năm giúp tiết kiệm khoảng 127.888 USD tiền lãi, dù khoản trả hàng tháng cao hơn khoảng 489 USD.

Câu Hỏi Thường Gặp

Vì sao kỳ hạn ngắn hơn lại rẻ hơn về tổng thể? Bạn trả lãi trong ít tháng hơn và trả hết phần gốc nhanh hơn, nên số tiền lãi phát sinh ít hơn.

Công cụ này có tính thuế hay bảo hiểm không? Không. Nó chỉ tính phần gốc và lãi, nên khoản trả thực tế cho khoản vay mua nhà có thể cao hơn.

Nếu lãi suất là 0% thì sao? Khi đó công cụ chia đều tiền gốc cho số tháng, nên cả hai kỳ hạn đều không phát sinh tiền lãi.