Bu Hesaplayıcı Ne İşe Yarar?

Kredi Vadesi Karşılaştırma Hesaplayıcı, aynı kredi tutarı ve faiz oranını kullanarak iki farklı geri ödeme vadesini yan yana koymanızı sağlar — örneğin 15 yıl ile 30 yıllık bir konut kredisi ya da 3 yıl ile 5 yıllık bir taşıt kredisi gibi. Her vade için aylık taksiti, toplam faizi ve toplam ödenen tutarı gösterir; ardından daha kısa vadeyi seçerek faizden ne kadar tasarruf ettiğinizi öne çıkarır. Sabit faizli ve eşit taksitli (amortismanlı) her tür kredide çalışır ve para biriminden bağımsızdır.

Nasıl Kullanılır?

Kredi tutarını (çektiğiniz anaparayı), yıllık faiz oranını yüzde olarak ve yıl cinsinden iki vadeyi girin. Hesapla düğmesine tıklayarak her iki senaryoyu da görün. Daha kısa vade genellikle daha yüksek bir aylık taksit anlamına gelir, ancak kredinin ömrü boyunca çok daha az faiz ödersiniz; daha uzun vade ise aylık taksiti düşürür fakat toplam maliyeti artırır.

Formülün Açıklaması

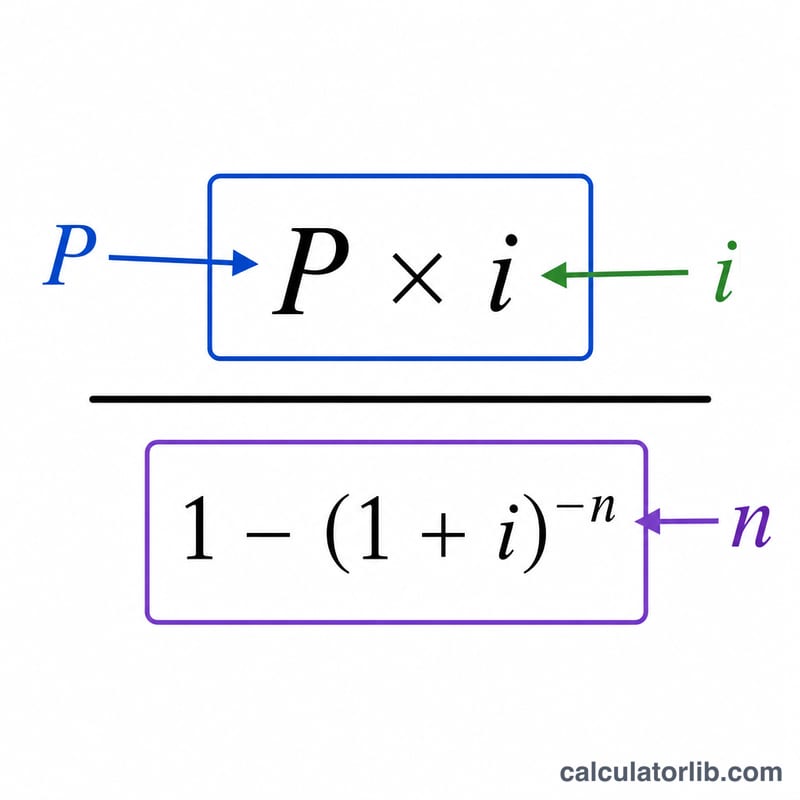

Her vade için standart amortisman taksit formülü kullanılır: $$\text{PMT} = \frac{P \cdot i}{1 - (1+i)^{-n}}$$. Burada \(P\) anaparayı, \(i\) aylık faiz oranını (yıllık oran ÷ 12) ve \(n\) toplam aylık ödeme sayısını (yıl × 12) ifade eder. Toplam faiz ise \(\text{PMT} \times n - P\) ile bulunur. İki vadenin toplam faiz rakamları arasındaki fark, elde ettiğiniz tasarruftur.

Örnek Hesaplama

200.000 $ tutarında, %6 yıllık faizli bir kredi çektiğinizi düşünelim. Aylık faiz oranı \(i = 0{,}005\). 15 yıllık vadede (\(n = 180\)) \(\text{PMT} \approx 1.687{,}71\ \$\) ve toplam faiz \(\approx 103.788\ \$\) olur. 30 yıllık vadede (\(n = 360\)) ise \(\text{PMT} \approx 1.199{,}10\ \$\) ve toplam faiz \(\approx 231.676\ \$\) olur. 15 yıllık vadeyi seçmek faizde yaklaşık 127.888 $ tasarruf sağlar; buna karşılık aylık taksit yaklaşık 489 $ daha yüksektir.

Sıkça Sorulan Sorular

Kısa vade neden genel olarak daha ucuzdur? Daha az ay boyunca faiz ödersiniz ve anaparayı daha hızlı kapatırsınız; böylece daha az faiz birikir.

Vergi veya sigorta dahil mi? Hayır. Yalnızca anapara ve faizi kapsar; bu nedenle gerçek hayattaki konut kredisi ödemeleri daha yüksek olabilir.

Faiz oranı %0 ise ne olur? Hesaplayıcı anaparayı aylara eşit olarak böler; bu durumda her iki vadede de faiz oluşmaz.