ماذا تفعل هذه الحاسبة

تتيح لك حاسبة مقارنة مدة القرض وضع مدتي سداد جنبًا إلى جنب — مثل قرض عقاري لمدة 15 عامًا مقابل 30 عامًا، أو قرض سيارة لمدة 3 سنوات مقابل 5 سنوات — باستخدام نفس مبلغ القرض ونفس معدل الفائدة. تعرض لك الحاسبة القسط الشهري وإجمالي الفائدة والمبلغ الإجمالي المسدد لكل مدة، ثم تُبرز مقدار ما توفّره من الفوائد عند اختيار المدة الأقصر. وهي تعمل مع أي قرض مُطفأ بمعدل فائدة ثابت، وغير مرتبطة بعملة معينة.

كيفية الاستخدام

أدخل مبلغ القرض (أصل المبلغ الذي تقترضه)، ومعدل الفائدة السنوي كنسبة مئوية، ومدّتين بالسنوات. اضغط على «احسب» لرؤية السيناريوهين معًا. المدة الأقصر تعني عادةً قسطًا شهريًا أعلى، لكن فائدة أقل بكثير على مدى عمر القرض؛ أما المدة الأطول فتخفّض القسط الشهري لكنها ترفع التكلفة الإجمالية.

شرح المعادلة

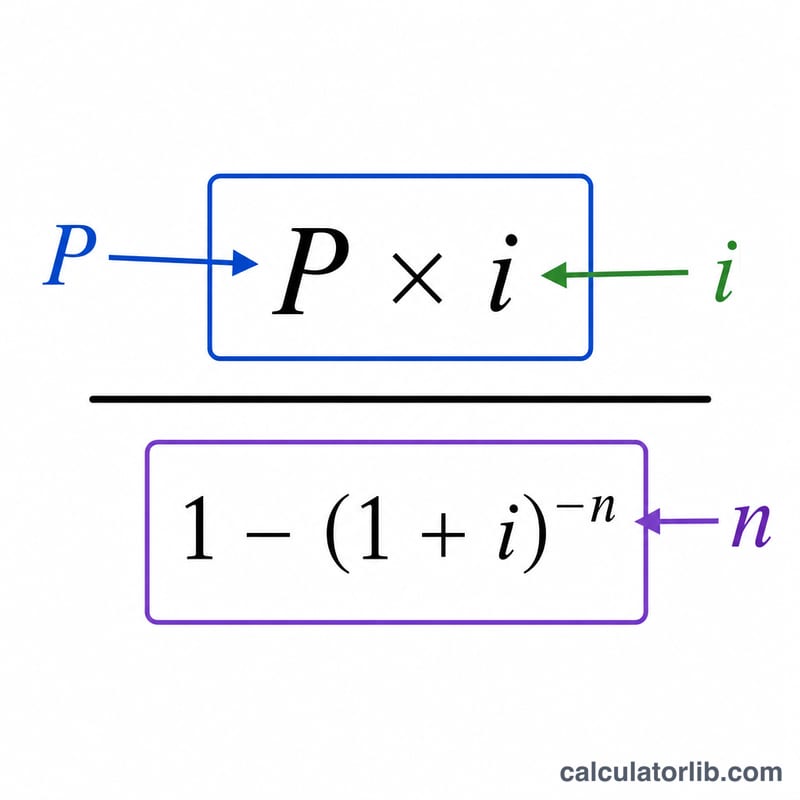

تعتمد كل مدة على المعادلة القياسية لقسط الإطفاء:

$$\text{PMT} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$حيث P هو أصل المبلغ، وi هو معدل الفائدة الشهري (المعدل السنوي ÷ 12)، وn هو عدد الأقساط الشهرية (السنوات × 12). أما إجمالي الفائدة فيُحسب على النحو التالي:

$$\text{PMT} \times n - P$$والفرق بين قيمتي إجمالي الفائدة هو مقدار ما توفّره.

مثال تطبيقي

لنفترض أنك اقترضت 200,000 دولار بمعدل فائدة سنوي 6%. يكون المعدل الشهري \(i = 0.005\). في حالة مدة 15 عامًا (\(n = 180\))، يبلغ القسط \(\text{PMT} \approx 1{,}687.71\) دولارًا وإجمالي الفائدة ≈ 103,788 دولارًا. وفي حالة مدة 30 عامًا (\(n = 360\))، يبلغ القسط \(\text{PMT} \approx 1{,}199.10\) دولارًا وإجمالي الفائدة ≈ 231,676 دولارًا. اختيار مدة 15 عامًا يوفّر نحو 127,888 دولارًا من الفوائد، رغم أن القسط الشهري يزيد بنحو 489 دولارًا.

الأسئلة الشائعة

لماذا تكون المدة الأقصر أقل تكلفة إجمالًا؟ لأنك تدفع الفائدة لعدد أقل من الأشهر وتسدّد أصل المبلغ بوتيرة أسرع، فتتراكم فائدة أقل.

هل تشمل الحاسبة الضرائب أو التأمين؟ لا. فهي تغطي أصل المبلغ والفائدة فقط، لذا قد تكون أقساط القروض العقارية الفعلية أعلى.

ماذا لو كان المعدل 0%؟ تقسّم الحاسبة أصل المبلغ بالتساوي على عدد الأشهر، فلا توجد أي فائدة في أيٍّ من المدتين.