यह कैलकुलेटर क्या करता है

लोन अवधि तुलना कैलकुलेटर की मदद से आप दो अलग-अलग चुकौती अवधियों को आमने-सामने रखकर देख सकते हैं — जैसे 15 साल बनाम 30 साल का होम लोन, या 3 साल बनाम 5 साल का कार लोन — वह भी एक ही लोन राशि और ब्याज दर पर। यह हर अवधि के लिए मासिक किस्त, कुल ब्याज और कुल चुकाई गई रकम दिखाता है, और फिर बताता है कि छोटी अवधि चुनने पर आप कितना ब्याज बचाते हैं। यह किसी भी फिक्स्ड-रेट वाले अमॉर्टाइज़िंग लोन (EMI आधारित लोन) पर काम करता है और किसी एक मुद्रा तक सीमित नहीं है — आप इसे रुपये, डॉलर या किसी भी करेंसी में इस्तेमाल कर सकते हैं।

इसका इस्तेमाल कैसे करें

लोन राशि (यानी मूलधन जो आप उधार ले रहे हैं), सालाना ब्याज दर प्रतिशत में, और दो अवधियाँ सालों में दर्ज करें। कैलकुलेट पर क्लिक करते ही दोनों स्थितियाँ सामने आ जाएंगी। आमतौर पर छोटी अवधि का मतलब है ज़्यादा मासिक किस्त, लेकिन पूरे लोन की उम्र में कहीं कम ब्याज; जबकि लंबी अवधि मासिक किस्त घटा देती है, मगर कुल लागत बढ़ा देती है।

फॉर्मूला आसान भाषा में

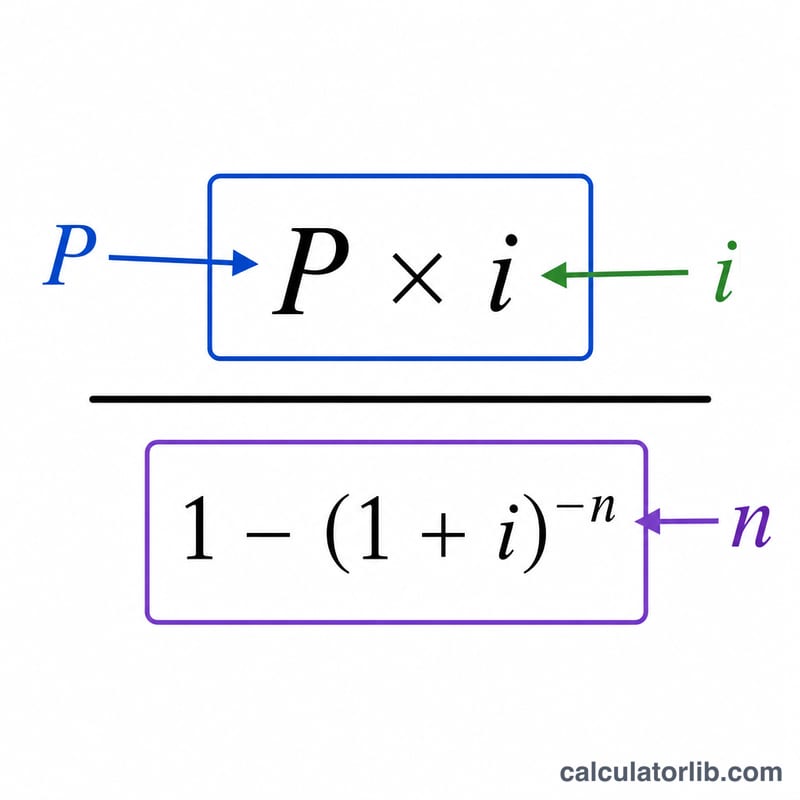

हर अवधि के लिए मानक अमॉर्टाइज़ेशन (किस्त) फॉर्मूला इस्तेमाल होता है: $$\text{PMT} = \frac{P \cdot i}{1 - (1 + i)^{-n}}$$ जहाँ \(P\) मूलधन है, \(i\) मासिक ब्याज दर है (सालाना दर ÷ 12), और \(n\) कुल मासिक किस्तों की संख्या है (साल × 12)। इसके बाद कुल ब्याज निकलता है $$\text{PMT} \times n - P$$ से। दोनों अवधियों के कुल ब्याज के बीच का अंतर ही आपकी बचत है।

हल किया हुआ उदाहरण

मान लीजिए आप $200,000 का लोन 6% सालाना ब्याज पर लेते हैं। मासिक दर \(i = 0.005\)। 15 साल की अवधि (\(n = 180\)) के लिए \(\text{PMT} \approx \$1{,}687.71\) और कुल ब्याज \(\approx \$103{,}788\)। 30 साल की अवधि (\(n = 360\)) के लिए \(\text{PMT} \approx \$1{,}199.10\) और कुल ब्याज \(\approx \$231{,}676\)। यानी 15 साल की अवधि चुनने पर आप ब्याज में लगभग $127,888 बचा लेते हैं, हालाँकि इसमें मासिक किस्त करीब $489 ज़्यादा रहती है।

अक्सर पूछे जाने वाले सवाल

छोटी अवधि कुल मिलाकर सस्ती क्यों पड़ती है? इसमें आप कम महीनों तक ब्याज चुकाते हैं और मूलधन जल्दी घटता है, इसलिए ब्याज भी कम जुड़ता है।

क्या इसमें टैक्स या बीमा शामिल है? नहीं। यह सिर्फ़ मूलधन और ब्याज को कवर करता है, इसलिए असल ज़िंदगी में आपकी होम लोन किस्त इससे ज़्यादा हो सकती है।

अगर ब्याज दर 0% हो तो? ऐसे में कैलकुलेटर मूलधन को महीनों में बराबर बाँट देता है, यानी किसी भी अवधि में कोई ब्याज नहीं लगता।