Qué hace esta calculadora

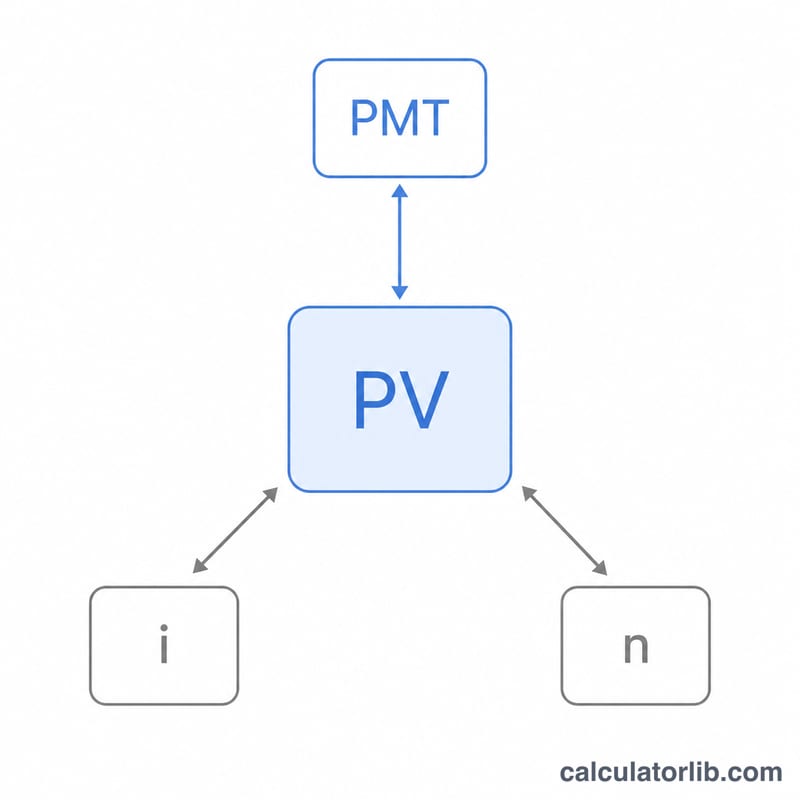

Esta calculadora de préstamos resuelve un préstamo amortizable para cualquiera de cuatro magnitudes: la cuota mensual, el importe del préstamo (capital), el tipo de interés anual o el número de cuotas mensuales. Solo tienes que introducir los tres datos que conoces, elegir cuál quieres calcular y la herramienta obtiene el cuarto. Asume una capitalización mensual igual a la frecuencia de pago, que es la convención habitual en préstamos de consumo como los préstamos para coche, los préstamos personales y las hipotecas a tipo fijo.

Cómo usarla

Elige un cálculo en el desplegable. La magnitud que selecciones pasa a ser el resultado, por lo que su casilla de entrada se ignora. Rellena los tres campos restantes y consulta el resultado destacado. La calculadora también indica el importe total pagado durante toda la vida del préstamo y el total de intereses. Marca «Mostrar los pasos de la solución» para ver el desarrollo algebraico que hay detrás.

La fórmula explicada

La relación de base es el valor presente de una anualidad ordinaria:

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

Aquí \(i\) es el tipo de interés mensual (el tipo anual dividido entre 100 y luego entre 12) y \(n\) es el número de cuotas mensuales. Al despejar la cuota se obtiene $$PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}.$$ El plazo \(n\) se calcula con logaritmos, y el tipo de interés no tiene una fórmula cerrada, así que se resuelve numéricamente por bisección. Cuando el tipo de interés es cero, se emplean las formas lineales \(PMT = PV/n\), \(PV = PMT\cdot n\) y \(n = PV/PMT\).

Ejemplo resuelto

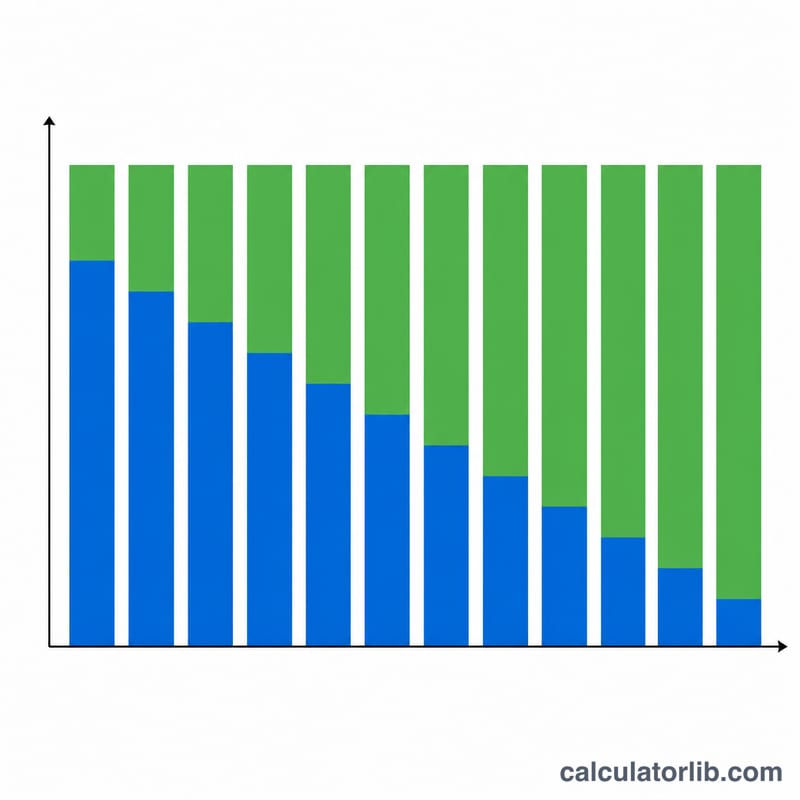

Supongamos que pides 25.000 $ a un 6 % de interés anual durante 60 meses. El tipo mensual es \(i = 6/100/12 = 0{,}005\). Con \((1{,}005)^{60} \approx 1{,}34885\), la cuota es $$\frac{25000 \times 0{,}005 \times 1{,}34885}{1{,}34885 - 1} \approx \mathbf{483{,}32\ \$}.$$ El total pagado es \(483{,}32 \times 60 = 28.999{,}20\ \$\), por lo que los intereses totales rondan los 3.999,20 $.

Preguntas frecuentes

¿Por qué el cálculo del tipo de interés usa un método numérico? La ecuación de la anualidad no se puede reordenar algebraicamente para despejar \(i\), así que la herramienta busca el tipo que reproduce los datos que has introducido.

¿Y si mi cuota es demasiado pequeña para encontrar un plazo? Si la cuota mensual ni siquiera cubre los intereses del mes, el saldo crece indefinidamente y no existe ningún plazo posible; en ese caso la calculadora devuelve un error.

¿Admite distintas frecuencias de capitalización? No. Asume una capitalización mensual ajustada a pagos mensuales, que es la modalidad más habitual en los préstamos de consumo.