Qué hace esta herramienta

El Generador de Tabla de Pagos de Préstamos crea una cuadrícula con las cuotas mensuales fijas de un préstamo totalmente amortizable. En lugar de calcular una sola cuota cada vez, varía dos magnitudes a lo largo de las filas y columnas de la tabla mientras mantiene una tercera constante, de modo que puedes comparar de un vistazo numerosos escenarios de importe y plazo. Funciona con cualquier préstamo a plazos cuyos pagos se realizan al final de cada periodo, como un préstamo para coche, un préstamo personal o una hipoteca. Los importes se expresan en dólares estadounidenses (US$) y el tipo de interés como porcentaje anual; ten en cuenta que las condiciones y los tipos pueden diferir en cada país.

Cómo usarlo

Elige la disposición de los ejes: «Meses y préstamo» (opción por defecto) mantiene constante el tipo anual y varía el importe del préstamo en las filas y el plazo en las columnas; «Tipo y préstamo» mantiene constante el plazo; «Tipo y meses» mantiene constante el importe del préstamo. Introduce el tipo constante, el valor inicial y el incremento de cada eje, y cuántas filas y columnas quieres generar. La primera columna empieza en el «Mes inicial» y suma los «Incrementos (meses)» en cada paso; la primera fila empieza en el «Importe inicial» y suma los «Incrementos ($)» en cada paso.

La fórmula explicada

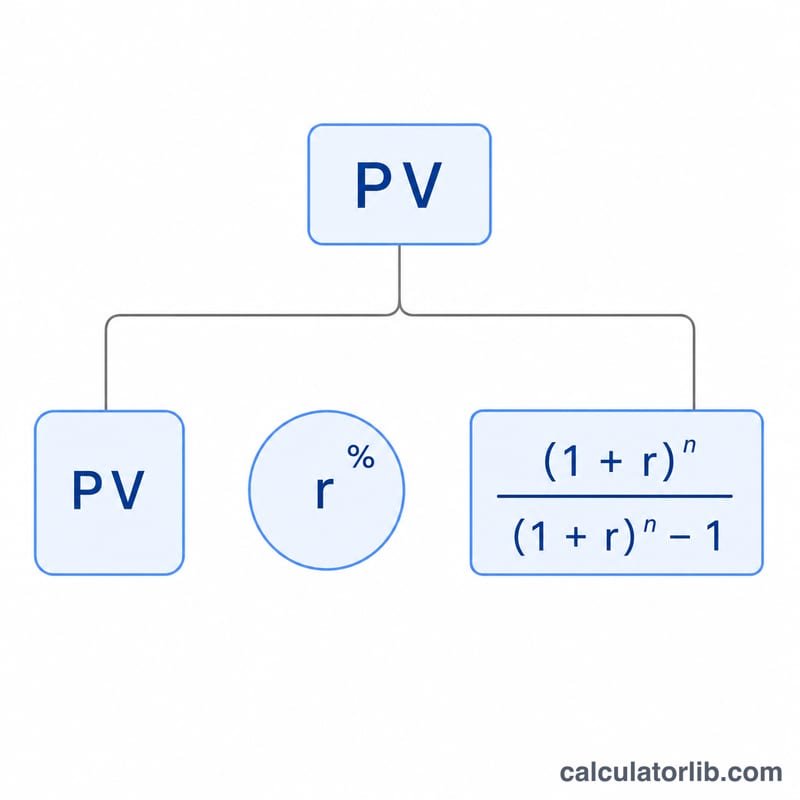

Cada celda emplea la fórmula estándar de amortización:

$$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$donde \(r\) es el tipo mensual, igual al porcentaje anual dividido entre 100 y luego entre 12, y \(n\) es el número de cuotas mensuales. Si el tipo fuera cero, la fórmula dividiría entre cero, así que la herramienta recurre a \(\text{PMT} = \dfrac{PV}{n}\).

Ejemplo práctico

Supongamos un préstamo de 15.000 $ a un tipo anual del 3,125 % durante 24 meses. El tipo mensual es \(3{,}125 / 100 / 12 = 0{,}00260417\). Entonces \((1+r)^{24} = 1{,}064466\), de modo que

$$\text{PMT} = 15000 \times 0{,}00260417 \times \dfrac{1{,}064466}{0{,}064466} = 645{,}55 \text{ \$ al mes,}$$que corresponde a la celda superior izquierda de la tabla por defecto.

Preguntas frecuentes

¿Incluye impuestos, comisiones o seguros? No. Calcula únicamente la cuota de capital e intereses puros.

¿Qué ocurre si fijo el tipo en 0 %? La cuota pasa a ser el importe del préstamo dividido entre el número de meses (una amortización lineal).

¿Cómo se calculan los intereses totales? Multiplica la cuota de cualquier celda por su número de meses y resta el importe del préstamo: \(\text{intereses totales} = \text{PMT} \times n - PV\).