À quoi sert cet outil

Le générateur de tableau de mensualités construit une grille de mensualités fixes pour un prêt totalement amortissable. Au lieu de calculer une seule échéance à la fois, il fait varier deux paramètres sur les lignes et les colonnes du tableau tout en gardant un troisième constant : vous comparez ainsi de nombreux scénarios de montant et de durée d'un seul coup d'œil. Il convient à tout crédit à mensualités constantes avec paiements en fin de période, comme un crédit auto, un prêt personnel ou un prêt immobilier. Les montants sont exprimés en dollars américains (USD) et le taux en pourcentage annuel — gardez ce point à l'esprit si vous raisonnez en euros, car les règles de calcul (TAEG, assurance, frais) diffèrent selon les pays.

Comment l'utiliser

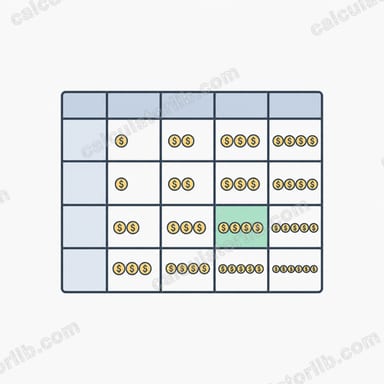

Choisissez d'abord la disposition des axes. « Durée et Montant » (par défaut) fixe le taux annuel et fait varier le montant du prêt sur les lignes et la durée sur les colonnes ; « Taux et Montant » maintient la durée constante ; « Taux et Durée » maintient le montant constant. Renseignez ensuite le taux fixe, la valeur de départ et l'incrément de chaque axe, puis le nombre de lignes et de colonnes à générer. La première colonne démarre à la « Durée de départ » et ajoute les « Incréments (mois) » à chaque pas ; la première ligne démarre au « Montant de départ » et ajoute les « Incréments ($) » à chaque pas.

La formule expliquée

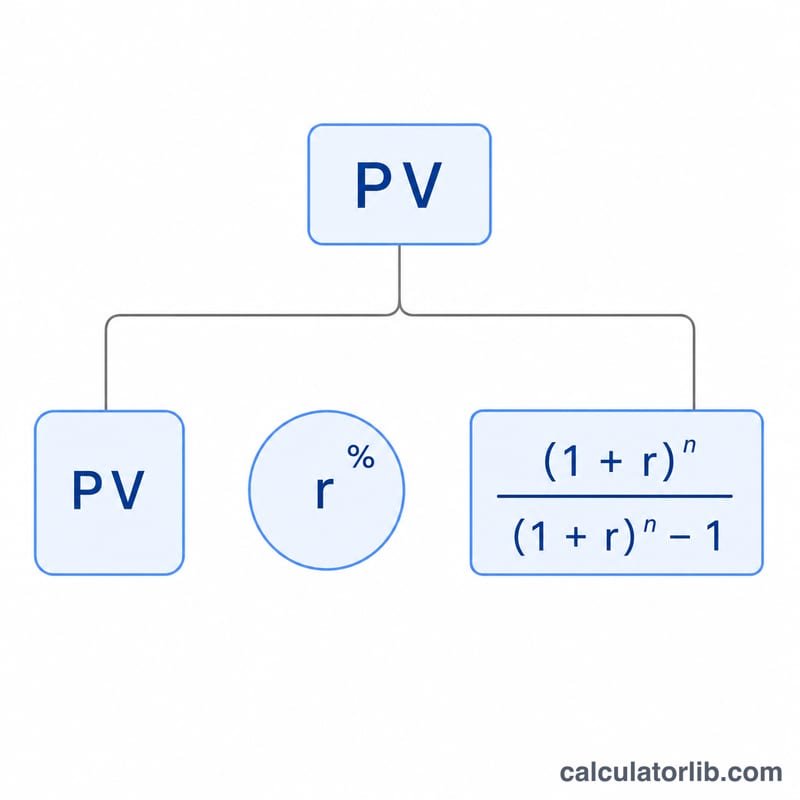

Chaque cellule applique la formule d'amortissement classique : $$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$ où \(r\) est le taux mensuel, égal au pourcentage annuel divisé par 100 puis par 12, et \(n\) le nombre de mensualités. Si le taux est nul, la formule diviserait par zéro : l'outil bascule alors sur $$\text{PMT} = \dfrac{PV}{n}$$

Exemple chiffré

Prenons un prêt de 15 000 $ à un taux annuel de 3,125 % sur 24 mois. Le taux mensuel vaut \(3{,}125 / 100 / 12 = 0{,}00260417\). On a alors \((1+r)^{24} = 1{,}064466\), d'où $$\text{PMT} = 15000 \times 0{,}00260417 \times \dfrac{1{,}064466}{0{,}064466} = 645{,}55 \text{ \$ par mois}$$ — soit la cellule en haut à gauche du tableau par défaut.

FAQ

Les taxes, frais ou assurances sont-ils inclus ? Non. L'outil calcule uniquement la mensualité de capital et d'intérêts.

Et si je fixe le taux à 0 % ? La mensualité devient le montant du prêt divisé par le nombre de mois (un remboursement linéaire).

Comment obtenir le total des intérêts ? Multipliez la mensualité d'une cellule par son nombre de mois, puis soustrayez le montant du prêt : \(\text{intérêts totaux} = \text{PMT} \times n - PV\).