このツールでできること

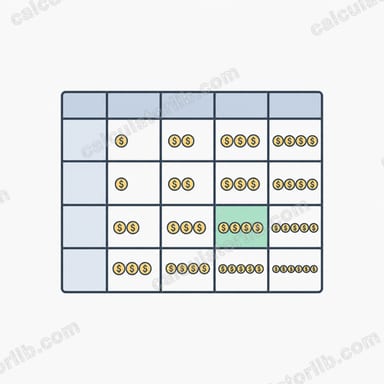

「ローン返済額一覧表ジェネレーター」は、元利均等返済(毎回の返済額が一定になる方式)の月々の返済額を一覧表として自動作成するツールです。1件ずつ計算するのではなく、表の行と列で2つの条件を変化させ、残り1つの条件を固定するので、借入額と返済期間の組み合わせを一目で比較できます。期末払いの分割返済ローンであれば、自動車ローン・フリーローン・住宅ローンなど幅広く対応します。金額は米ドル(USD)、金利は年率(%)として計算する点にご注意ください。日本の円建てローンでも考え方は同じですが、表示通貨はドルです。

使い方

まず表の軸の組み合わせを選びます。「期間×借入額」(初期設定)は年率を固定し、行方向に借入額、列方向に返済期間を変化させます。「金利×借入額」は返済期間を固定し、「金利×期間」は借入額を固定します。次に、固定する金利、各軸の開始値と増分、そして生成する行数・列数を入力します。最初の列は「開始月数」から始まり、1ステップごとに「増分(月数)」を加算します。最初の行は「開始金額」から始まり、1ステップごとに「増分($)」を加算します。

計算式の解説

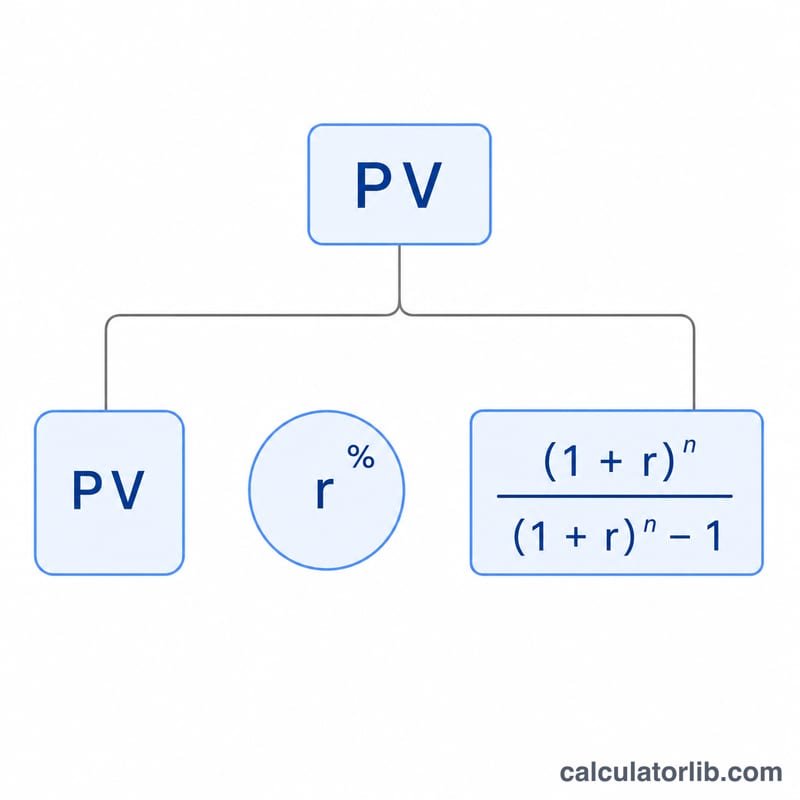

各セルは元利均等返済の標準的な計算式

$$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$を使います。ここで \(r\) は月利で、年率(%)を100で割り、さらに12で割った値です。\(n\) は返済回数(月数)を表します。金利が0の場合はこの式では0で割ることになるため、ツールは

$$\text{PMT} = \dfrac{PV}{n}$$に切り替えて計算します。

計算例

15,000ドルを年率3.125%、返済期間24か月で借りた場合を見てみましょう。月利は

$$3.125 \div 100 \div 12 = 0.00260417$$です。\((1+r)^{24} = 1.064466\) となるので、

$$\text{PMT} = 15000 \times 0.00260417 \times (1.064466 \div 0.064466) = 645.55$$月々645.55ドル。これが初期設定の表で左上に表示されるセルの値です。

よくある質問

税金・手数料・保険料は含まれますか? いいえ。元金と利息のみの純粋な返済額を計算します。

金利を0%にするとどうなりますか? 返済額は借入額を月数で割った値になります(元金を均等に分割して返す方式です)。

総利息はどう求めますか? 任意のセルの返済額に返済月数を掛け、借入額を引きます。すなわち、総利息 \(= \text{PMT} \times n - PV\) です。