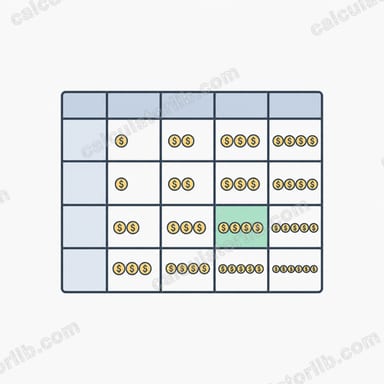

这个工具能做什么

贷款还款表生成器可以为完全摊销(等额本息)贷款一次性生成一张月供表格。它不再是一次只算一笔月供,而是让两个变量分别沿表格的行和列变化,同时固定第三个变量,让你一眼就能对比众多「贷款金额 × 还款期限」的组合方案。它适用于任何到期日为期末还款的分期贷款,例如车贷、个人消费贷或房贷。本工具中金额按美元(US$)处理,利率则为年利率(%)。注意:这是一套基于美式贷款计算方式的工具,中国国内的贷款利率口径、LPR 调整及实际计息规则可能有所不同,结果仅供测算参考。

使用方法

先选择坐标轴布局:「期限与贷款金额」(默认)会固定年利率,让贷款金额沿各行向下变化、还款期限沿各列向右变化;「利率与贷款金额」会固定还款期限;「利率与期限」则会固定贷款金额。接着填入固定利率、各坐标轴的起始值与递增步长,以及需要生成的行数和列数。第一列从「起始月数」开始,每一步加上「递增(月)」;第一行从「起始金额」开始,每一步加上「递增($)」。

计算公式详解

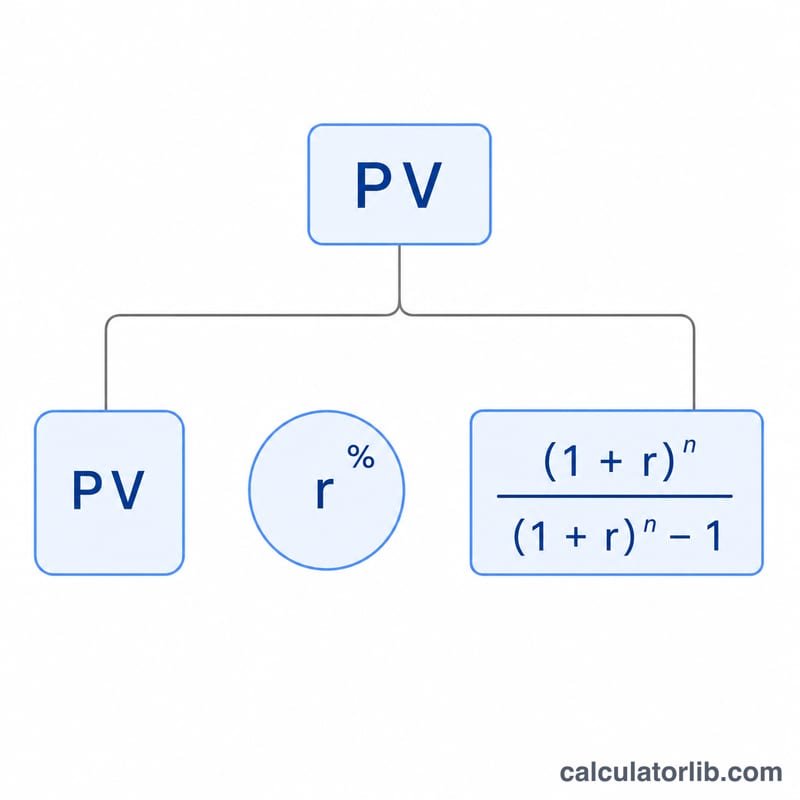

每个单元格都采用标准的等额本息摊销公式:

$$\text{PMT} = PV \times r \times \frac{(1+r)^n}{(1+r)^n - 1}$$其中 \(r\) 为月利率,等于年利率百分数先除以 100、再除以 12;\(n\) 为还款的总月数。若利率为零,公式会出现除以零的情况,此时工具会自动改用

$$\text{PMT} = \frac{PV}{n}$$

实例演算

假设一笔 $15,000 的贷款,年利率 3.125%,还款期限 24 个月。月利率为 \(3.125 / 100 / 12 = 0.00260417\);再算 \((1+r)^{24} = 1.064466\),于是

$$\text{PMT} = 15000 \times 0.00260417 \times \frac{1.064466}{0.064466} = 645.55$$这正是默认表格左上角的那个单元格。

常见问题

计算结果包含税费、手续费或保险吗?不包含。它只计算纯粹的本金 + 利息月供。

如果把利率设为 0% 会怎样?月供就等于贷款金额除以总月数,也就是平均分摊(等额本金式的直线还款)。

怎么算出总利息?用任意单元格的月供乘以对应的月数,再减去贷款金额即可:\(\text{总利息} = \text{PMT} \times n - PV\)。