यह टूल क्या करता है

लोन पेमेंट टेबल जेनरेटर पूरी तरह से अमॉर्टाइज़ होने वाले लोन की निश्चित मासिक किस्तों की एक ग्रिड बनाता है। एक-एक करके हर किस्त निकालने के बजाय, यह टूल टेबल की पंक्तियों और कॉलमों में दो मानों को बदलता है और तीसरे मान को स्थिर रखता है, ताकि आप एक ही नज़र में लोन राशि और अवधि के कई विकल्पों की तुलना कर सकें। यह हर तरह के किस्त-आधारित लोन के लिए काम करता है जहाँ भुगतान अवधि के अंत में होता है—जैसे कार लोन, पर्सनल लोन या मॉर्टगेज (होम लोन)। ध्यान रहे, यहाँ राशि को अमेरिकी डॉलर (US$) में और दर को सालाना प्रतिशत के रूप में लिया गया है; भारत या किसी अन्य देश में मुद्रा अलग होने पर भी गणना का तरीका वही रहता है।

इसका उपयोग कैसे करें

सबसे पहले एक एक्सिस लेआउट चुनें: "Months and Loan" (डिफ़ॉल्ट) सालाना दर को स्थिर रखता है और लोन राशि को पंक्तियों में नीचे की ओर तथा अवधि को कॉलमों में बदलता है; "Rate and Loan" अवधि को स्थिर रखता है; और "Rate and Months" लोन राशि को स्थिर रखता है। इसके बाद स्थिर ब्याज दर, हर एक्सिस के लिए शुरुआती मान और वृद्धि (इंक्रीमेंट), तथा कितनी पंक्तियाँ और कॉलम बनाने हैं—यह सब दर्ज करें। पहला कॉलम "Starting Month" से शुरू होता है और हर चरण पर "Increments (months)" जोड़ता है; पहली पंक्ति "Starting Amount" से शुरू होती है और हर चरण पर "Increments ($)" जोड़ती है।

फ़ॉर्मूला समझें

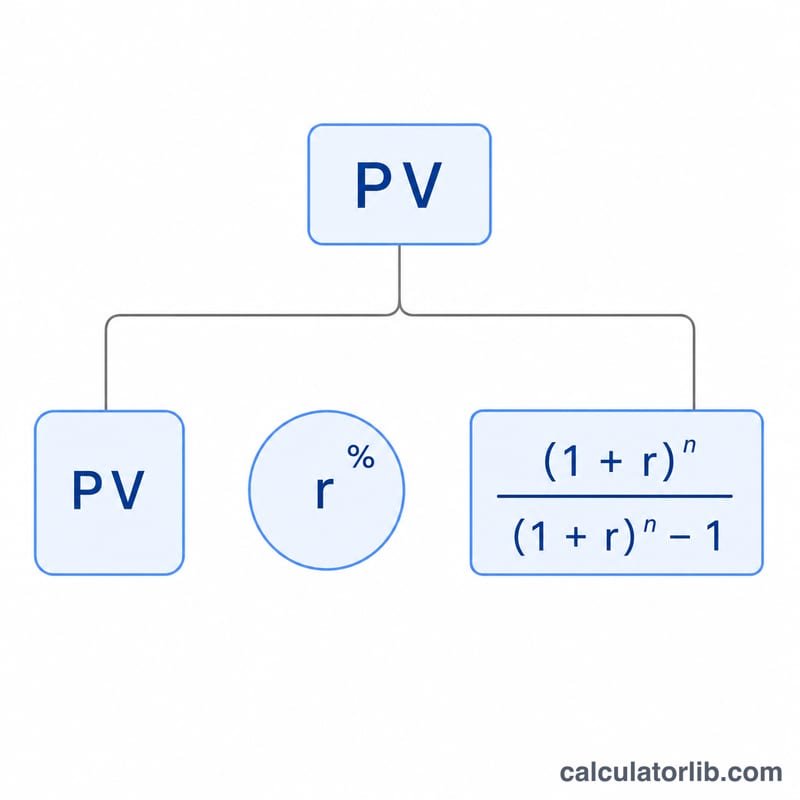

हर सेल मानक अमॉर्टाइज़ेशन फ़ॉर्मूला का उपयोग करती है: $$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$ जहाँ \(r\) मासिक दर है जो सालाना प्रतिशत को पहले 100 से और फिर 12 से भाग देने पर मिलती है, और \(n\) मासिक किस्तों की संख्या है। अगर दर शून्य हो, तो फ़ॉर्मूला में शून्य से भाग देने की समस्या आ जाएगी, इसलिए यह टूल उस स्थिति में $$\text{PMT} = \dfrac{PV}{n}$$ का उपयोग करता है।

उदाहरण से समझें

मान लीजिए $15,000 का लोन 3.125% सालाना दर पर 24 महीनों के लिए है। मासिक दर होगी \(3.125 / 100 / 12 = 0.00260417\)। फिर \((1+r)^{24} = 1.064466\), इसलिए $$\text{PMT} = 15000 \times 0.00260417 \times \frac{1.064466}{0.064466} = \$645.55$$ प्रति माह—यही डिफ़ॉल्ट टेबल का सबसे ऊपर-बाएँ वाला सेल है।

अक्सर पूछे जाने वाले सवाल

क्या इसमें टैक्स, फीस या बीमा शामिल है? नहीं। यह केवल मूलधन और ब्याज की शुद्ध किस्त की गणना करता है।

अगर मैं दर 0% रखूँ तो क्या होगा? ऐसी स्थिति में किस्त लोन राशि को महीनों की संख्या से भाग देने पर मिलती है (यानी सीधी-सपाट, बराबर मूलधन वाली चुकौती)।

कुल ब्याज कैसे निकालें? किसी भी सेल की किस्त को उसके महीनों की संख्या से गुणा करें और उसमें से लोन राशि घटा दें: \(\text{कुल ब्याज} = \text{PMT} \times n - PV\)।