ما الذي تقوم به هذه الأداة

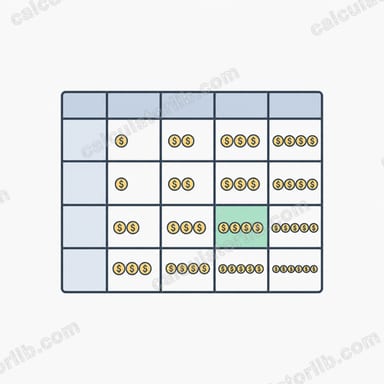

يقوم منشئ جدول دفعات القروض بإنشاء شبكة من الدفعات الشهرية الثابتة لقرض مُطفأ بالكامل. فبدلاً من حساب دفعة واحدة في كل مرة، تُغيّر الأداة كميتين عبر صفوف الجدول وأعمدته مع تثبيت كمية ثالثة، حتى تتمكن من مقارنة العديد من سيناريوهات مبالغ القروض ومُدّتها بنظرة واحدة. وهي تصلح لأي قرض بالتقسيط تُدفع أقساطه في نهاية كل فترة، مثل قرض السيارة أو القرض الشخصي أو الرهن العقاري. تُعامَل المبالغ على أنها بالدولار الأمريكي، ويُعامَل سعر الفائدة كنسبة مئوية سنوية. ملاحظة: هذه الأداة مبنية على الدولار الأمريكي، لكن المنطق الحسابي نفسه ينطبق على أي عملة محلية بالطريقة ذاتها.

كيفية الاستخدام

اختر طريقة توزيع المحاور: خيار "الأشهر والقرض" (الافتراضي) يُثبّت سعر الفائدة السنوي ويُغيّر مبلغ القرض عبر الصفوف ومدة القرض عبر الأعمدة؛ وخيار "السعر والقرض" يُثبّت المدة؛ وخيار "السعر والأشهر" يُثبّت مبلغ القرض. أدخل سعر الفائدة الثابت، والقيمة الابتدائية ومقدار الزيادة لكل محور، وعدد الصفوف والأعمدة المطلوب إنشاؤها. يبدأ العمود الأول من قيمة "الشهر الابتدائي" ويضيف "الزيادة (بالأشهر)" في كل خطوة؛ ويبدأ الصف الأول من "المبلغ الابتدائي" ويضيف "الزيادة (بالدولار)" في كل خطوة.

شرح المعادلة

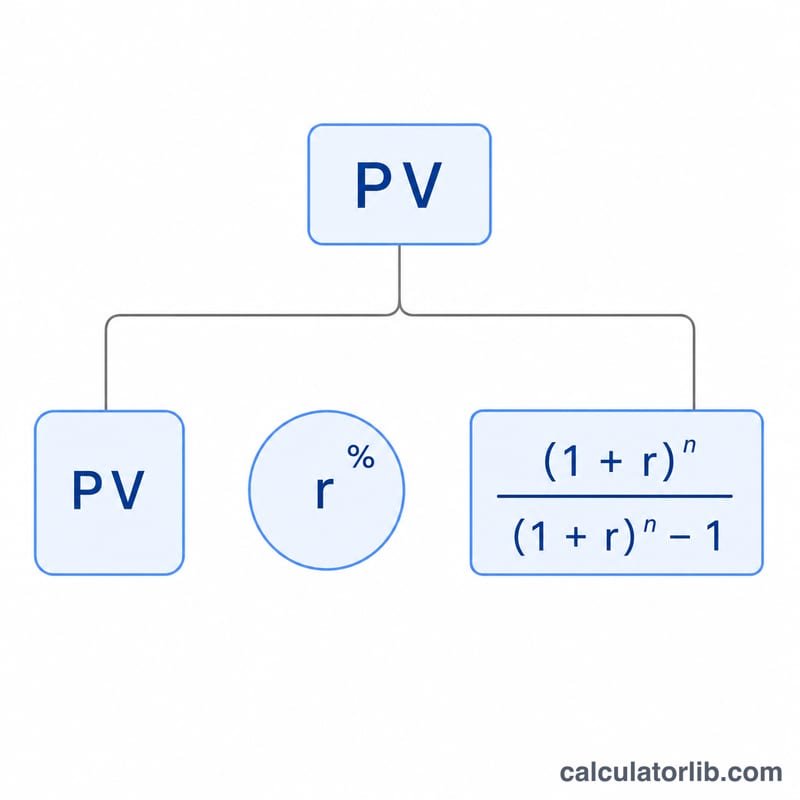

تستخدم كل خلية معادلة الإطفاء القياسية: $$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$ حيث \(r\) هو السعر الشهري المساوي للنسبة السنوية مقسومة على 100 ثم على 12، و\(n\) هو عدد الدفعات الشهرية. وإذا كان السعر يساوي صفراً فإن المعادلة ستؤدي إلى القسمة على صفر، لذا تلجأ الأداة في هذه الحالة إلى المعادلة البديلة: $$\text{PMT} = \dfrac{PV}{n}$$

مثال محلول

لنأخذ قرضاً بقيمة 15,000 دولار بسعر فائدة سنوي 3.125% على مدى 24 شهراً. السعر الشهري هو \(3.125 / 100 / 12 = 0.00260417\). ومن ثم \((1+r)^{24} = 1.064466\)، فتكون $$\text{PMT} = 15000 \times 0.00260417 \times \frac{1.064466}{0.064466} = 645.55$$ دولار شهرياً، وهي الخلية العلوية اليسرى في الجدول الافتراضي.

الأسئلة الشائعة

هل يشمل هذا الحساب الضرائب أو الرسوم أو التأمين؟ لا. فهو يحسب دفعة أصل الدين والفائدة فقط.

ماذا لو ضبطت السعر على 0%؟ تصبح الدفعة مساوية لمبلغ القرض مقسوماً على عدد الأشهر (سداد بالتساوي على خط مستقيم).

كيف أحسب إجمالي الفائدة؟ اضرب دفعة أي خلية في عدد أشهرها ثم اطرح مبلغ القرض: \(\text{إجمالي الفائدة} = \text{PMT} \times n - PV\).