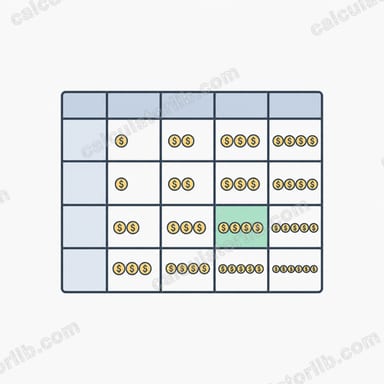

Что делает этот инструмент

Генератор таблицы платежей по кредиту строит сетку фиксированных ежемесячных выплат для полностью амортизируемого кредита (с равными аннуитетными платежами). Вместо того чтобы рассчитывать по одному платежу за раз, калькулятор меняет сразу два параметра — по строкам и по столбцам таблицы, удерживая третий постоянным. Так вы за один взгляд сравниваете десятки сочетаний суммы и срока. Инструмент подходит для любого кредита с погашением в конце периода: автокредита, потребительского займа или ипотеки. Суммы указываются в долларах США (USD), а ставка — в годовых процентах. В России принцип расчёта аннуитета такой же, просто валюта и условия банков могут отличаться.

Как пользоваться

Сначала выберите раскладку осей. Вариант «Месяцы и сумма» (по умолчанию) фиксирует годовую ставку и меняет сумму кредита по строкам, а срок — по столбцам. «Ставка и сумма» удерживает срок неизменным, «Ставка и месяцы» — сумму кредита. Затем задайте постоянную ставку, начальное значение и шаг для каждой оси, а также количество строк и столбцов. Первый столбец начинается со значения «Начальный месяц» и на каждом шаге прибавляет «Шаг (месяцы)»; первая строка стартует с «Начальной суммы» и прибавляет «Шаг ($)» на каждом шаге.

Разбираем формулу

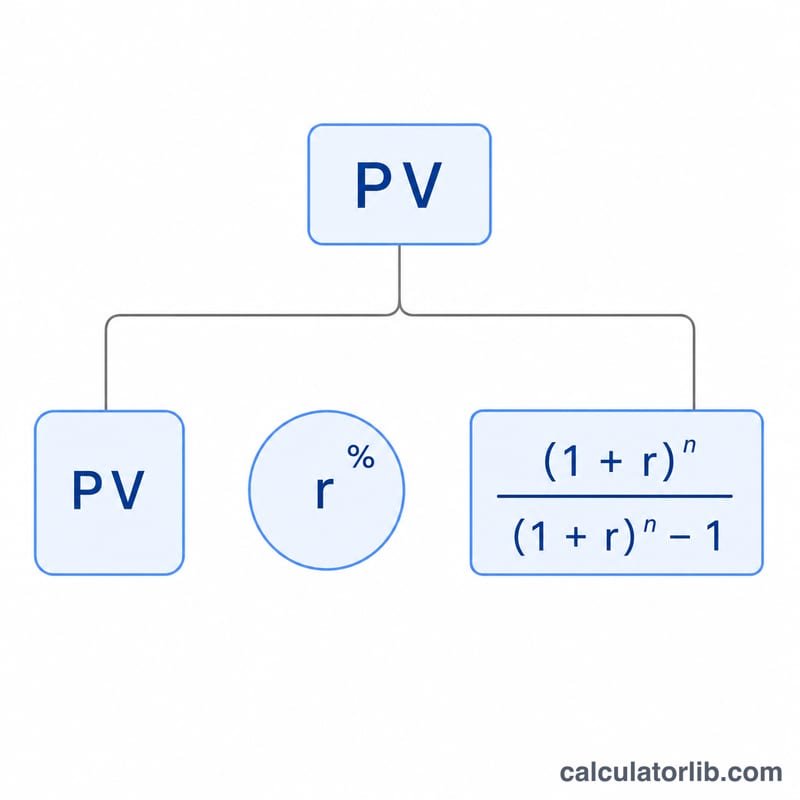

Каждая ячейка считается по классической формуле аннуитета:

$$\text{PMT} = PV \times r \times \dfrac{(1+r)^n}{(1+r)^n - 1}$$где \(r\) — месячная ставка, равная годовому проценту, делённому на 100, а затем на 12, а \(n\) — число ежемесячных платежей. Если ставка равна нулю, формула привела бы к делению на ноль, поэтому калькулятор переходит к упрощённому варианту:

$$\text{PMT} = \dfrac{PV}{n}$$

Пример расчёта

Возьмём кредит на $15 000 под 3,125% годовых на 24 месяца. Месячная ставка составит \(3{,}125 / 100 / 12 = 0{,}00260417\). Далее \((1+r)^{24} = 1{,}064466\), поэтому

$$\text{PMT} = 15000 \times 0{,}00260417 \times \dfrac{1{,}064466}{0{,}064466} = \$645{,}55$$в месяц — это и есть верхняя левая ячейка таблицы по умолчанию.

Частые вопросы

Учитываются ли налоги, комиссии и страховка? Нет. Калькулятор считает только «чистый» платёж по основному долгу и процентам.

А если поставить ставку 0%? Тогда платёж равен сумме кредита, делённой на число месяцев (равномерное погашение).

Как узнать общую сумму переплаты по процентам? Умножьте платёж из любой ячейки на число месяцев и вычтите сумму кредита: \(\text{переплата} = \text{PMT} \times n - PV\).