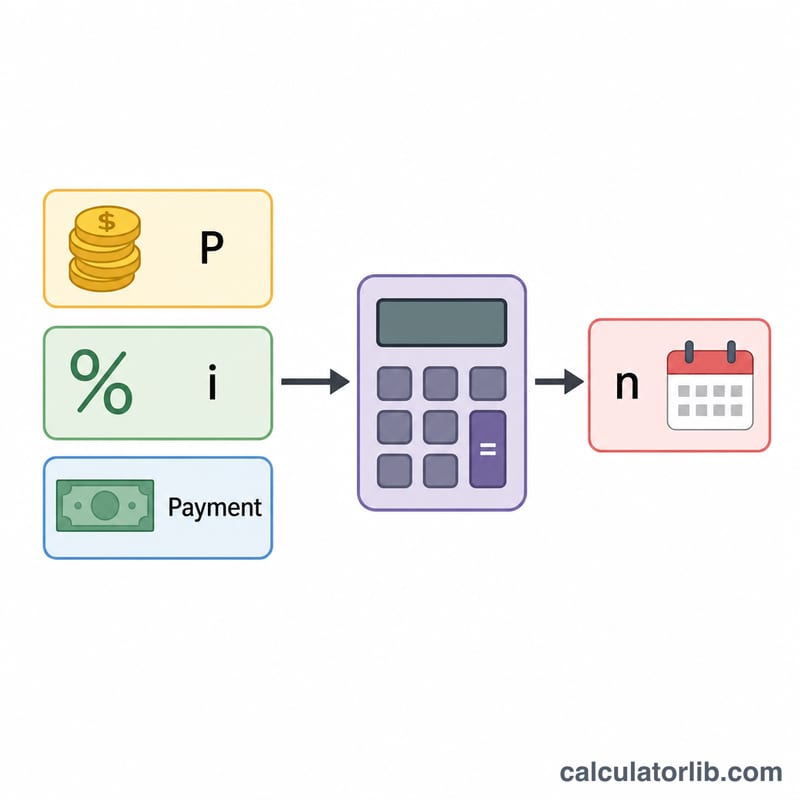

¿Qué es la calculadora de plazo de préstamo?

La calculadora de plazo de préstamo te dice cuánto tiempo tardarás en saldar una deuda a partir de tres datos: el importe que pediste prestado, el tipo de interés anual y la cuota mensual fija que pagas. En lugar de preguntar «¿cuánto pagaré al mes?», esta herramienta le da la vuelta a la fórmula de amortización habitual para responder a otra cuestión: «¿cuántos meses faltan para librarme de la deuda?». Sirve para préstamos personales, créditos de coche, hipotecas, préstamos para estudios y saldos de tarjetas de crédito.

Cómo usarla

Introduce el importe del préstamo (el capital), el tipo de interés anual en porcentaje y la cuota mensual que tienes pensado pagar. La calculadora te devuelve el número de meses y años necesarios para saldarlo, además del importe total pagado y los intereses totales a lo largo de la vida del préstamo. Si tu cuota es menor que los intereses que se generan cada mes, el préstamo nunca llegaría a saldarse y la herramienta te avisará para que aumentes el pago.

La fórmula, paso a paso

El plazo se obtiene a partir de la ecuación de amortización, despejando el número de periodos \(n\):

$$n = \dfrac{-\ln\!\left(1 - \dfrac{P \cdot i}{\text{Cuota}}\right)}{\ln(1 + i)}$$ donde \(i\) es el tipo de interés mensual (el tipo anual dividido entre 12) y \(P\) es el capital. Cuando el tipo de interés es cero, el plazo se simplifica a $$n = \dfrac{\text{capital}}{\text{cuota}}$$

Ejemplo práctico

Supongamos que pides 20.000 € a un 6 % de interés anual y pagas 400 € al mes. El tipo mensual es \(i = 0{,}06 \div 12 = 0{,}005\). Entonces $$n = \dfrac{-\ln\!\left(1 - \dfrac{20000 \times 0{,}005}{400}\right)}{\ln(1{,}005)} = \dfrac{-\ln(1 - 0{,}25)}{\ln(1{,}005)} = \dfrac{-\ln(0{,}75)}{0{,}0049875} \approx \dfrac{0{,}287682}{0{,}0049875} \approx 57{,}68 \text{ meses,}$$ es decir, unos 4,8 años. El total pagado ronda los 23.073 € y los intereses totales, unos 3.073 €.

Preguntas frecuentes

¿Por qué mi cuota tiene que superar los intereses? Si tu cuota mensual solo cubre (o ni siquiera cubre) los intereses que se generan cada mes, el capital nunca se reduce, así que el préstamo duraría eternamente.

¿Pagar más acorta el plazo? Sí. Incluso pequeños aumentos en la cuota mensual reducen de forma notable el número de meses y los intereses totales que acabas pagando.

¿El resultado es exacto? La fórmula da un plazo matemáticamente preciso, pero los préstamos reales se redondean a cuotas completas, por lo que tu última cuota puede ser algo menor que las demás.