Khoản vay trả gốc đều là gì?

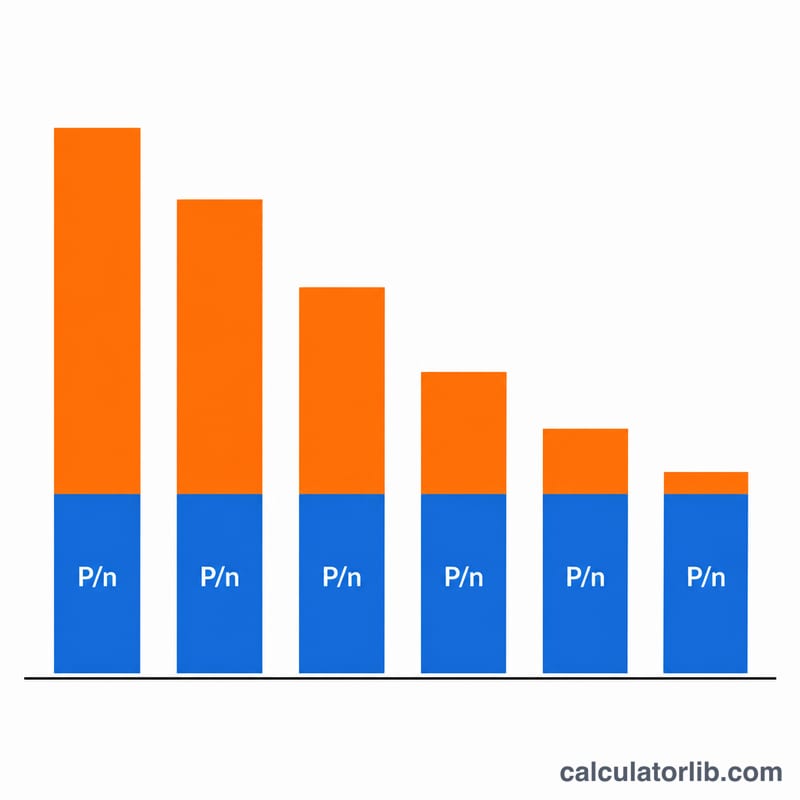

Khoản vay trả gốc đều (còn gọi là vay gốc cố định, vay khấu hao đều hay vay lãi giảm dần) là hình thức mà bạn trả cùng một số tiền gốc trong mỗi kỳ. Vì lãi chỉ tính trên dư nợ còn lại, mà dư nợ này giảm dần đều, nên phần lãi mỗi kỳ cũng nhỏ dần và tổng số tiền phải trả mỗi kỳ giảm theo thời gian. Cách này khác với khoản vay trả góp đều thông thường — nơi tổng tiền trả hàng kỳ luôn cố định, còn tỷ lệ giữa gốc và lãi mới thay đổi dần. Ở Việt Nam, đây chính là kiểu trả nợ "dư nợ giảm dần" mà nhiều ngân hàng áp dụng cho vay mua nhà, vay tiêu dùng.

Cách dùng công cụ này

Hãy nhập số tiền vay (gốc), lãi suất danh nghĩa theo năm tính bằng phần trăm, tổng số kỳ trả trong suốt thời hạn vay, và tần suất trả nợ. Tần suất sẽ quy đổi lãi suất năm thành lãi suất theo kỳ bằng cách chia cho số kỳ trong một năm. Công cụ sẽ cho bạn biết phần gốc cố định mỗi kỳ, khoản trả đầu tiên (lớn nhất) và cuối cùng (nhỏ nhất), tổng lãi đã trả, tổng số tiền của tất cả các kỳ, cùng bảng lịch trả nợ chi tiết theo từng kỳ.

Giải thích công thức

Gọi \(P\) là số tiền vay, \(n\) là số kỳ trả, \(r\) là lãi suất năm dưới dạng số thập phân, và \(f\) là số kỳ trả trong một năm. Lãi suất theo kỳ là \(i = \frac{r}{f}\). Mỗi kỳ bạn trả gốc là \(\frac{P}{n}\). Dư nợ trước khi trả ở kỳ thứ \(k\) là \(\frac{P(n - k + 1)}{n}\), nên tiền lãi của kỳ đó là $$I_k = P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$ và tổng tiền trả là $$\text{Total}_k = \frac{P}{n} + P\cdot\frac{n-k+1}{n}\cdot i,\quad i=\frac{r}{f}$$ Tổng lãi trên toàn bộ khoản vay rút gọn rất gọn gàng thành $$I_{total} = i\cdot P\cdot\frac{n+1}{2}$$

Ví dụ minh họa

Giả sử bạn vay 12.000 USD với lãi suất 12%/năm, trả trong 12 kỳ hàng tháng. Lãi suất tháng là \(0{,}12 / 12 = 0{,}01\) (1%). Gốc mỗi kỳ là \(12.000 / 12 = 1.000\) USD. Kỳ 1 chịu lãi \(12.000 \times 0{,}01 = 120\) USD, nên tổng trả là 1.120 USD. Mỗi tháng tiền lãi giảm 10 USD, nên đến kỳ 12 chỉ còn 1.010 USD. Tổng lãi là $$0{,}01 \times 12.000 \times \frac{13}{2} = 780 \text{ USD}$$ và tổng số tiền hoàn trả là 12.780 USD.

Câu hỏi thường gặp

Cách này khác gì so với trả góp mua nhà thông thường? Trả góp thông thường có tổng tiền mỗi kỳ bằng nhau; còn ở đây phần gốc bằng nhau và tổng tiền trả giảm dần mỗi kỳ, nên bạn trả ít lãi hơn về tổng thể nhưng những kỳ đầu lại nặng hơn.

Nếu lãi suất là 0% thì sao? Mỗi kỳ bạn chỉ trả đúng phần gốc cố định \(\frac{P}{n}\), tổng lãi bằng không, và tổng số tiền hoàn trả đúng bằng số tiền đã vay.

Vì sao phần gốc ở kỳ cuối đôi khi trông bị điều chỉnh? Mọi phần dư nhỏ do làm tròn sẽ được dồn vào kỳ cuối cùng, để dư nợ cuối cùng khép lại đúng bằng 0.