일복리란 무엇인가요?

일복리(매일 복리)는 이자를 매일 계산해 원금에 더해 가는 방식입니다. 하루하루 쌓인 이자에 또 이자가 붙기 때문에, 월복리나 연복리보다 자산이 조금 더 빠르게 불어납니다. 이 계산기는 1년을 365일로 보는 표준 방식을 적용해, 예금이나 투자금의 미래 잔액과 총 이자 수익을 계산해 줍니다.

사용 방법

세 가지 값만 입력하면 됩니다. 시작 원금(예치하는 금액), 백분율로 표시한 연이율, 그리고 기간(연 단위)입니다. 입력하는 즉시 잔액의 미래 가치와 그중 이자가 얼마인지 바로 확인할 수 있습니다. 기간 항목에는 소수점도 사용할 수 있어요. 예를 들어 6개월은 0.5로 입력하면 됩니다.

공식 풀이

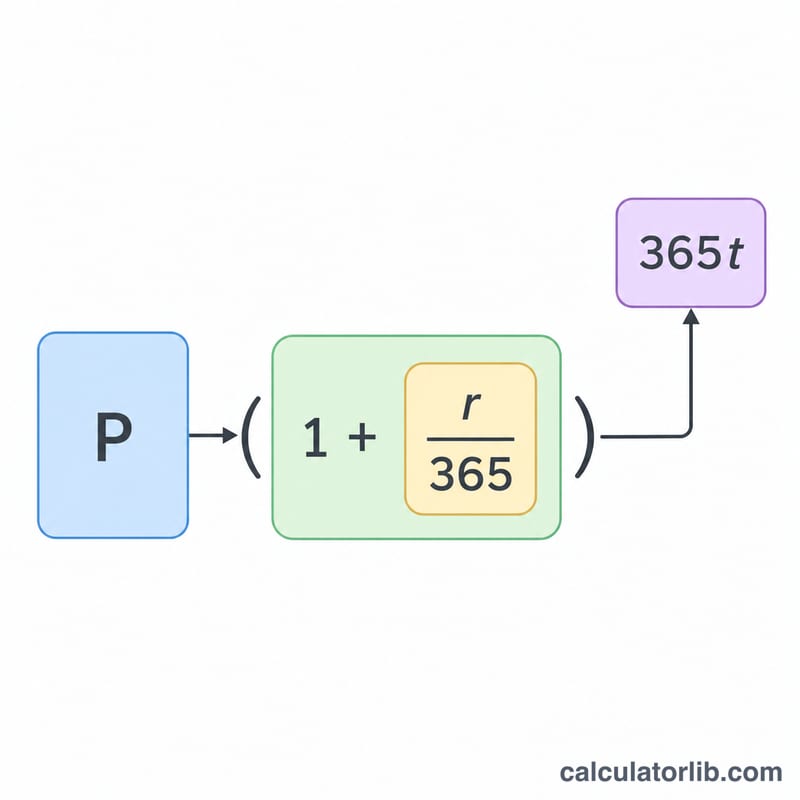

자산 증가는 복리 공식 $$A = P \left(1 + \frac{r}{365}\right)^{365t}$$를 따릅니다. 여기서 P는 원금, r은 소수로 표현한 연이율(즉 5% = 0.05), t는 연 단위 기간입니다. 이율을 365로 나누면 하루치 이율이 되고, 이를 365t 제곱하면 기간 내 매일 적용되는 복리 효과가 반영됩니다.

계산 예시

예를 들어 10,000달러를 연 5% 이율로 3년간 투자한다고 가정해 봅시다. 일이율은 \(0.05 \div 365\)이고, 복리 적용 횟수는 \(365 \times 3 = 1{,}095\)회입니다. 따라서 $$A = 10{,}000 \left(1 + \frac{0.05}{365}\right)^{1095} \approx 11{,}618.34$$달러가 됩니다. 즉 약 1,618.34달러의 이자를 얻은 셈인데, 이는 단리로 계산했을 때보다 조금 더 많은 금액입니다.

자주 묻는 질문

일복리가 월복리보다 훨씬 유리한가요? 차이는 미미합니다. 일반적인 이율에서는 일복리가 월복리보다 아주 조금 더 많은 이자를 주지만, 이율이 높고 기간이 길수록 그 차이가 커집니다.

세금이나 수수료도 반영되나요? 아니요. 이 계산기는 세전 총수익만 보여 줍니다. 세금, 수수료, 물가상승률은 차감되지 않습니다.

대출에도 사용할 수 있나요? 네. 상환 없이 이자가 매일 복리로 쌓일 때 잔액이 어떻게 불어나는지 보여 주므로, 불어나는 부채 규모를 파악하는 데 유용합니다.