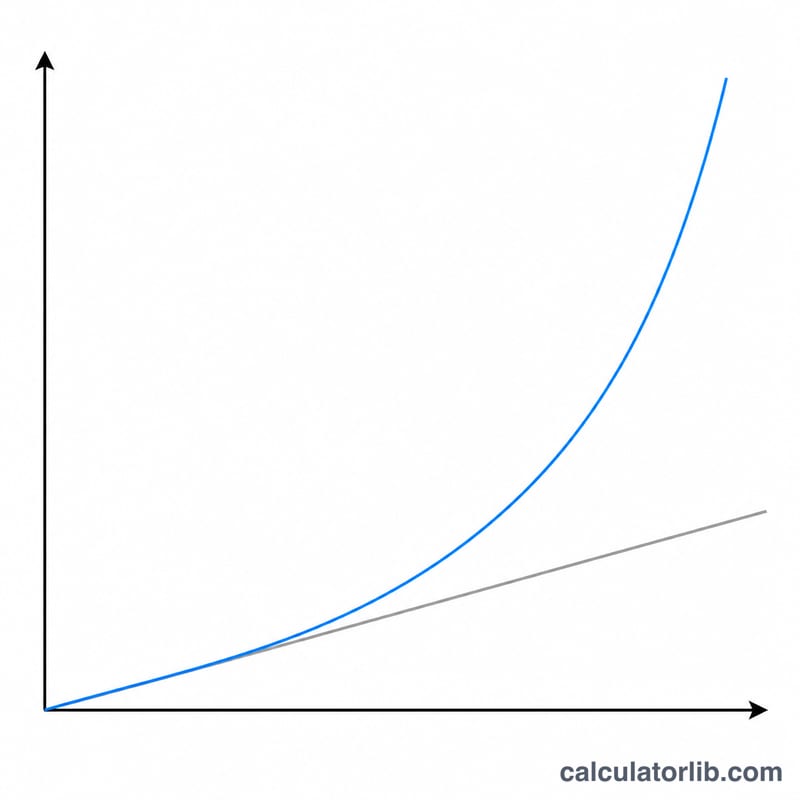

¿Qué es el interés compuesto diario?

El interés compuesto diario significa que los intereses se calculan y se suman a tu saldo cada día. Como los intereses de cada día también generan intereses, tu dinero crece un poco más rápido que con la capitalización mensual o anual. Esta calculadora utiliza un año estándar de 365 días para determinar tu saldo futuro y el total de intereses generados por un depósito o una inversión.

Cómo usarla

Introduce tres datos: el capital inicial (la cantidad que depositas), la tasa de interés anual expresada en porcentaje y el tiempo en años. La calculadora te muestra al instante el valor futuro de tu saldo y qué parte de ese importe corresponde a intereses. Puedes usar decimales en el campo de los años; por ejemplo, escribe 0,5 para seis meses.

La fórmula, paso a paso

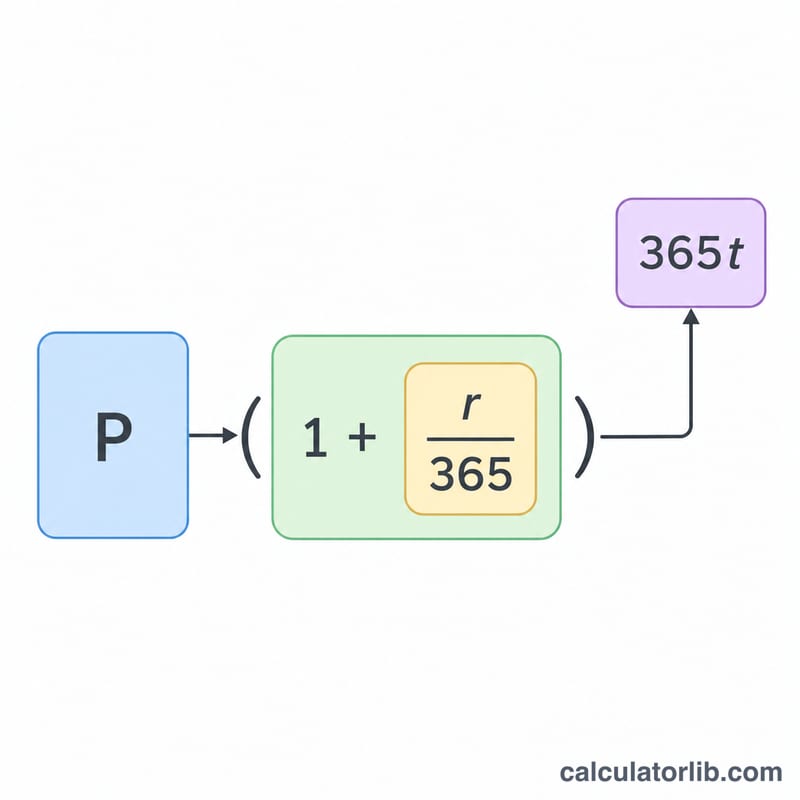

El crecimiento sigue la ecuación del interés compuesto $$A = P \times \left(1 + \frac{r}{365}\right)^{365t}$$ Aquí, \(P\) es el capital, \(r\) es la tasa anual en forma decimal (es decir, 5 % = 0,05) y \(t\) es el número de años. Al dividir la tasa entre 365 se obtiene la tasa diaria, y elevarla a la potencia \(365t\) refleja la capitalización en cada día del periodo.

Ejemplo práctico

Supongamos que inviertes 10.000 $ a una tasa anual del 5 % durante 3 años. La tasa diaria es \(0{,}05 \div 365\) y el número de periodos de capitalización es \(365 \times 3 = 1.095\). Así, $$A = 10.000 \times \left(1 + \frac{0{,}05}{365}\right)^{1095} \approx 11.618{,}34 \text{ \$}$$ Esto significa que has ganado unos 1.618,34 $ en intereses, algo más de lo que obtendrías con el interés simple.

Preguntas frecuentes

¿La capitalización diaria es mucho mejor que la mensual? Solo ligeramente. Con tasas habituales, la capitalización diaria genera un poco más que la mensual, pero la diferencia aumenta con tasas más altas y plazos más largos.

¿Tiene en cuenta los impuestos o las comisiones? No. Solo muestra el crecimiento bruto; no se descuentan impuestos, comisiones ni inflación.

¿Puedo usarla para préstamos? Sí. Muestra cómo crece un saldo si los intereses se capitalizan a diario y no se realizan pagos, lo que resulta útil para entender cómo se acumula una deuda.