¿Qué son los ratios de liquidez?

Los ratios de liquidez miden la capacidad de una empresa para hacer frente a sus obligaciones a corto plazo con sus activos corrientes. Son herramientas clave para acreedores, inversores y directivos que necesitan evaluar la salud financiera del negocio. Esta calculadora obtiene los tres indicadores de liquidez más utilizados: el ratio corriente, la prueba ácida (quick ratio) y el ratio de caja.

Cómo usar esta calculadora

Introduce las cifras directamente desde el balance: el total del activo corriente, la parte que corresponde a existencias (inventario), el total del pasivo corriente y tu efectivo y equivalentes. La calculadora devuelve al momento los tres ratios. En general, un ratio más alto indica una liquidez más sólida, aunque un valor excesivamente elevado puede revelar activos ociosos sin rentabilizar.

Las fórmulas explicadas

El ratio corriente divide todo el activo corriente entre el pasivo corriente: un valor superior a 1,0 significa que los activos cubren las deudas a corto plazo.

$$\text{Ratio Corriente} = \dfrac{\text{Activo Corriente}}{\text{Pasivo Corriente}}$$La prueba ácida excluye las existencias (el activo corriente menos líquido) para aplicar un test más exigente: (Activo Corriente − Existencias) ÷ Pasivo Corriente.

$$\text{Prueba Ácida} = \dfrac{\text{Activo Corriente} - \text{Existencias}}{\text{Pasivo Corriente}}$$El ratio de caja es el más conservador, ya que solo considera el efectivo y equivalentes frente al pasivo corriente.

Ejemplo práctico

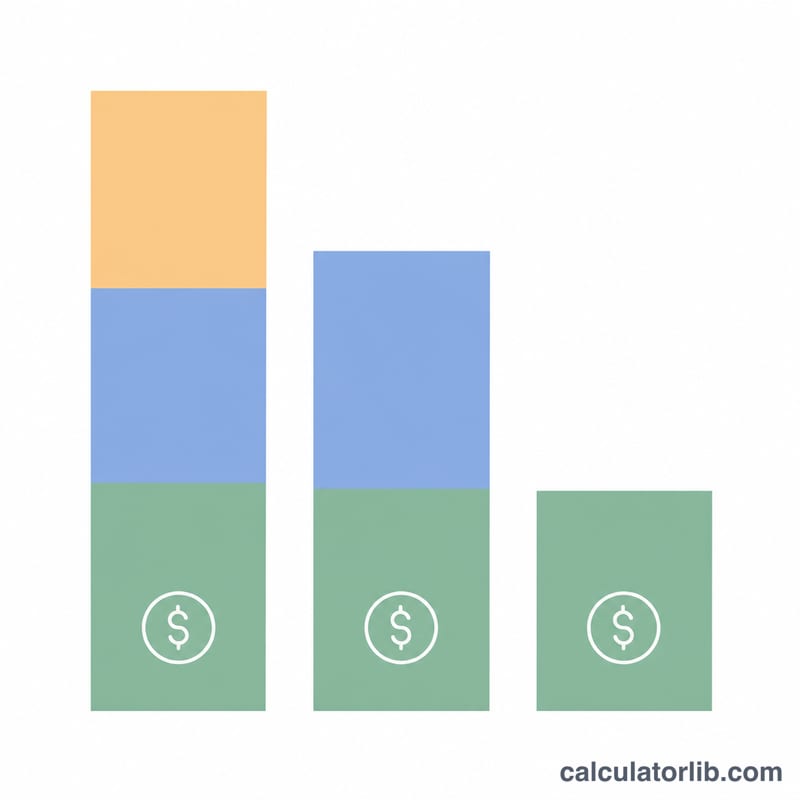

Supongamos que una empresa tiene 150.000 $ de activo corriente, de los cuales 50.000 $ son existencias, 100.000 $ de pasivo corriente y 30.000 $ en efectivo.

$$\text{Ratio Corriente} = 150.000 \div 100.000 = \mathbf{1{,}5}$$$$\text{Prueba Ácida} = (150.000 - 50.000) \div 100.000 = \mathbf{1{,}0}$$$$\text{Ratio de Caja} = 30.000 \div 100.000 = \mathbf{0{,}3}$$La empresa cubre con holgura sus deudas a corto plazo, incluso sin contar las existencias.

Preguntas frecuentes

¿Cuál es un buen ratio corriente? Un valor entre 1,5 y 3,0 suele considerarse saludable, aunque los niveles ideales varían según el sector.

¿Por qué se excluyen las existencias en la prueba ácida? El inventario puede ser lento o difícil de convertir en efectivo, por lo que la prueba ácida ofrece una visión más prudente de la liquidez.

¿Puede un ratio ser demasiado alto? Sí: un ratio muy elevado puede indicar que la empresa acumula demasiado efectivo o activos sin utilizar que podría invertir para obtener mayor rentabilidad.