Likidite Oranları Nedir?

Likidite oranları, bir şirketin kısa vadeli yükümlülüklerini kısa vadeli varlıklarıyla ne ölçüde karşılayabildiğini gösterir. Alacaklılar, yatırımcılar ve yöneticiler için finansal sağlığı değerlendirmenin temel araçlarıdır. Bu hesaplama aracı, en yaygın üç likidite ölçütünü hesaplar: cari oran, asit-test oranı (likidite oranı) ve nakit oranı.

Hesaplama Aracı Nasıl Kullanılır?

Verileri doğrudan bilançodan girin: toplam dönen varlıklar, bunların içindeki stoklar, toplam kısa vadeli yükümlülükler ve nakit ve nakit benzerleri. Araç, üç oranı da anında hesaplar. Genel olarak oranın yüksek olması daha güçlü bir likiditeye işaret eder; ancak aşırı yüksek bir değer, atıl kalan varlıklar olduğunu da gösterebilir.

Formüller ve Açıklamaları

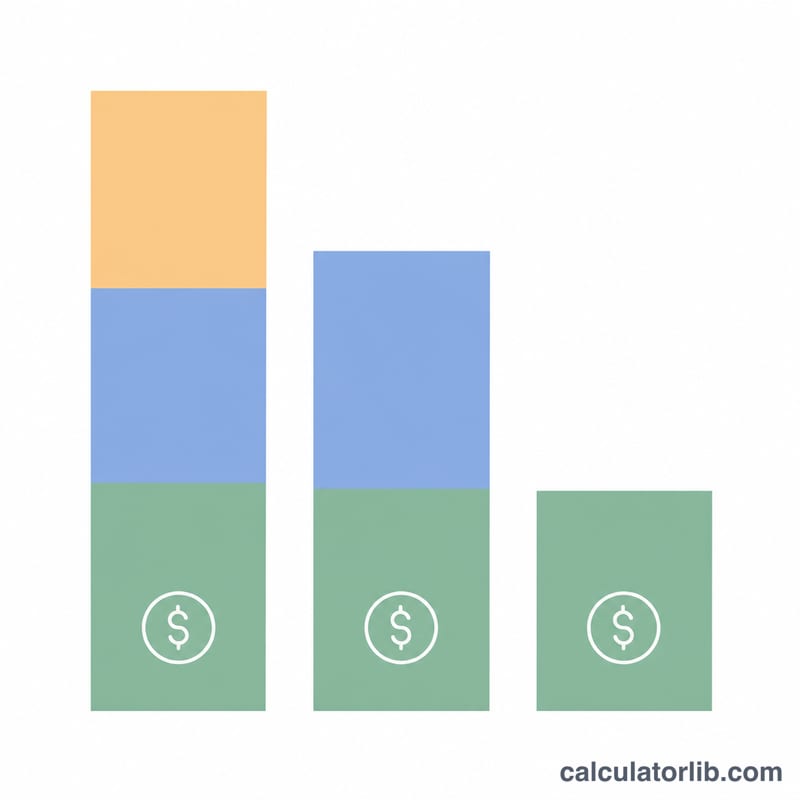

Cari oran, tüm dönen varlıkları kısa vadeli yükümlülüklere böler; 1,0'in üzerindeki bir değer, varlıkların kısa vadeli borçları aştığı anlamına gelir.

$$\text{Cari Oran} = \dfrac{\text{Dönen Varlıklar}}{\text{Kısa Vadeli Yükümlülükler}}$$Asit-test oranı, en az likit dönen varlık olan stokları dışarıda bırakarak daha katı bir ölçüm sunar:

$$\text{Asit-Test Oranı} = \dfrac{\text{Dönen Varlıklar} - \text{Stoklar}}{\text{Kısa Vadeli Yükümlülükler}}$$Nakit oranı ise en temkinli ölçüttür; yalnızca nakit ve nakit benzerlerini kısa vadeli yükümlülüklere oranlar.

Örnek Hesaplama

Bir şirketin 150.000 $ dönen varlığı, bunun 50.000 $'ı stok, 100.000 $ kısa vadeli yükümlülüğü ve 30.000 $ nakdi olduğunu varsayalım. Cari Oran $$\text{Cari Oran} = 150.000 \div 100.000 = \mathbf{1{,}5}$$ Asit-Test Oranı $$\text{Asit-Test Oranı} = (150.000 - 50.000) \div 100.000 = \mathbf{1{,}0}$$ Nakit Oranı $$\text{Nakit Oranı} = 30.000 \div 100.000 = \mathbf{0{,}3}$$ Şirket, stokları hesaba katmasak bile kısa vadeli borçlarını rahatlıkla karşılayabiliyor.

Sıkça Sorulan Sorular

İyi bir cari oran ne kadardır? 1,5 ile 3,0 arasındaki bir oran genellikle sağlıklı kabul edilir; ancak ideal seviyeler sektöre göre değişir.

Asit-test oranında stoklar neden hariç tutulur? Stokların nakde çevrilmesi yavaş veya zor olabilir; bu nedenle asit-test oranı, likidite konusunda daha temkinli bir tablo sunar.

Bir oran fazla yüksek olabilir mi? Evet. Çok yüksek bir oran, şirketin elinde gereğinden fazla nakit veya atıl varlık tuttuğunu, bu kaynakların daha iyi getiri için yatırıma dönüştürülebileceğini gösterebilir.