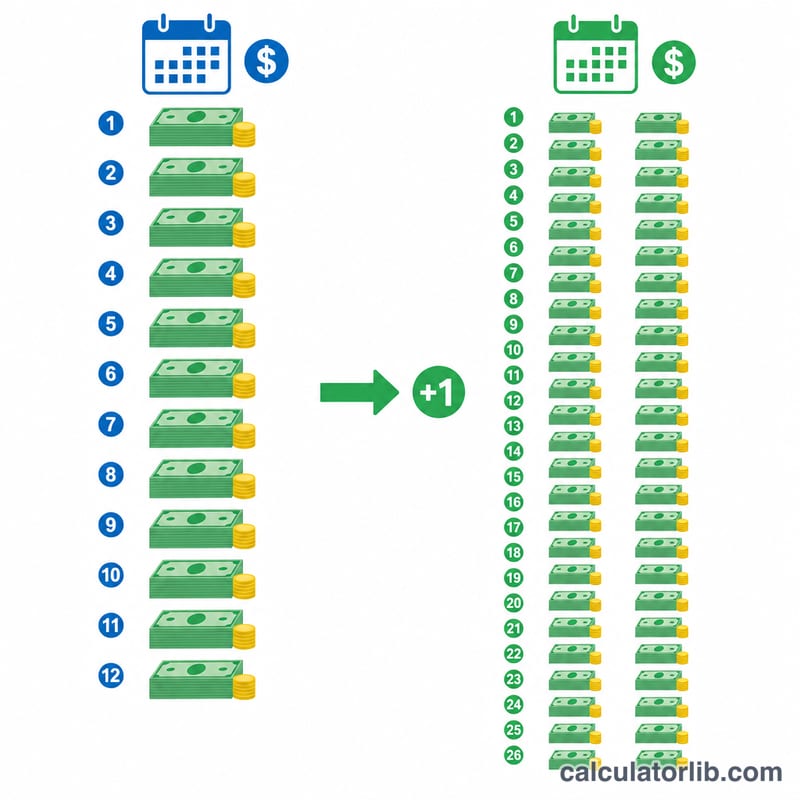

ما المقصود بقسط الرهن العقاري المدفوع كل أسبوعين؟

تعتمد خطة السداد كل أسبوعين على تقسيم قسطك الشهري المعتاد إلى نصفين، ثم دفع هذا النصف مرة كل أسبوعين. وبما أن السنة تضم 52 أسبوعًا، فإنك تسدّد 26 نصف قسط — أي ما يعادل 13 قسطًا شهريًا كاملًا بدلًا من 12. هذا القسط الإضافي السنوي يذهب مباشرة لخفض أصل الدين، مما يقصّر مدة قرضك ويقلّص إجمالي الفوائد التي تدفعها. تُعَدّ هذه الخطة شائعة في الولايات المتحدة وكندا، لكن المبدأ نفسه ينطبق على أي قرض عقاري بنظام التقسيط المتناقص (الإطفاء) أينما كنت.

كيفية استخدام الحاسبة

أدخل مبلغ القرض، ومعدل الفائدة السنوي، ومدة القرض بالسنوات. تحسب الأداة قسطك الشهري المعتاد أولًا، ثم تقسمه على اثنين للوصول إلى القيمة المدفوعة كل أسبوعين. كما تحاكي عملية السداد بهذا النظام لتقدير عدد السنوات التي ستتحرر فيها من القرض مبكرًا، وحجم الفوائد التي توفرها.

شرح المعادلة

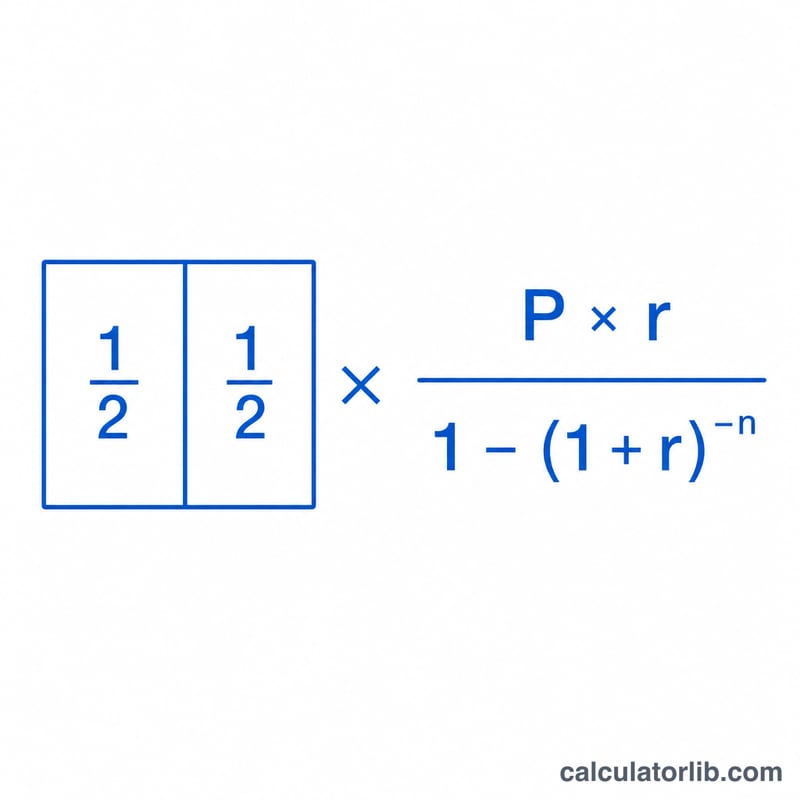

يُحسب القسط الشهري باستخدام معادلة الإطفاء القياسية: $$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$ حيث تمثّل \(P\) أصل القرض، و\(r\) معدل الفائدة الشهري (الفائدة السنوية ÷ 12)، و\(n\) إجمالي عدد الأقساط الشهرية (عدد السنوات × 12). أما القسط المدفوع كل أسبوعين فهو ببساطة: $$B = \frac{M}{2}$$

مثال تطبيقي

لنفترض قرضًا بقيمة 300,000 دولار بفائدة 6.5% على مدى 30 عامًا: عندها \(r = 0.065/12 \approx 0.0054167\) و\(n = 360\). يبلغ القسط الشهري نحو 1,896.20 دولار، ومن ثمّ يكون القسط نصف الشهري نحو 948.10 دولار. وبدفع هذا المبلغ كل أسبوعين، يُسدَّد القرض قبل موعده بسنوات وينخفض إجمالي الفوائد بشكل ملحوظ.

الدفع نصف الشهري مقابل الشهري: الادخار عبر سيناريوهات القروض المختلفة

يقارن الجدول أدناه رهن عقاري شهري قياسي مع خطة حقيقية نصف شهرية (نصف الدفعة الشهرية مدفوعة كل أسبوعين، أي 26 دفعة نصفية — ما يعادل 13 دفعة شهرية — في السنة). تذهب الدفعة الإضافية كل سنة مباشرة إلى رأس المال، مما يقلل الفائدة الإجمالية وزمن السداد. الأرقام تشمل رأس المال والفائدة فقط ويتم تقريبها.

| القرض / السعر / المدة | رأس المال والفائدة الشهري | الدفعة نصف الشهرية | إجمالي الفائدة (شهري) | إجمالي الفائدة (نصف شهري) | الفائدة الموفرة | الوقت الموفر |

|---|---|---|---|---|---|---|

| 200,000 دولار · 6% · 30 سنة | 1,199.10 دولار | 599.55 دولار | 231,676 دولار | 182,700 دولار | ~49,000 دولار | ~5 سنوات |

| 300,000 دولار · 6.5% · 30 سنة | 1,896.20 دولار | 948.10 دولار | 382,633 دولار | 297,800 دولار | ~84,800 دولار | ~5.5 سنة |

| 400,000 دولار · 7% · 30 سنة | 2,661.21 دولار | 1,330.61 دولار | 558,036 دولار | 425,900 دولار | ~132,100 دولار | ~6 سنوات |

| 250,000 دولار · 6% · 15 سنة | 2,109.64 دولار | 1,054.82 دولار | 129,735 دولار | 114,200 دولار | ~15,500 دولار | ~1.3 سنة |

الدفعة نصف الشهرية تساوي دائماً بالضبط نصف الدفعة الشهرية؛ الادخار يأتي من سداد 26 من تلك الدفعات النصفية (13 دفعة كاملة) في السنة بدلاً من 12. لاحظ أن الأسعار الأعلى والمدات الأطول تنتج أكبر ادخار بالدولارات.

شروط الرهن العقاري الأساسية المعرّفة

- رأس المال (P)

- المبلغ الذي تقترضه — رصيد القرض الذي تُفرض عليه الفائدة. في الصيغة، هو الرقم الأولي الذي يتم سداده بمرور الوقت.

- معدل الفائدة السنوي

- المعدل السنوي المعلن على القرض (مثل 6%). هو المعدل الاسمي المُقتبس قبل تقسيمه إلى رسوم لكل فترة.

- المعدل الدوري (الشهري) (r)

- المعدل السنوي مقسوماً على عدد فترات المضاعفة في السنة. بالنسبة لرهن عقاري شهري، \(r = \frac{\text{معدل سنوي}}{100 \times 12}\). قرض بنسبة 6% له معدل شهري \(0.06/12 = 0.005\).

- المدة

- طول القرض، عادة ما يُعبّر عنه بالسنوات (عادة 15 أو 30). يحدد مدة الجدول الزمني إذا قمت فقط بالدفعات المجدولة.

- عدد الفترات (n)

- العدد الإجمالي للدفعات المجدولة، مساوٍ للمدة بالسنوات مضروباً في الفترات لكل سنة. قرض شهري لمدة 30 سنة له \(n = 30 \times 12 = 360\).

- الإطفاء

- عملية سداد القرض من خلال دفعات منتظمة، حيث تغطي كل دفعة فائدة الفترة أولاً وتطبق الباقي على رأس المال. الدفعات المبكرة تكون في الغالب فائدة؛ الدفعات اللاحقة تكون في الغالب رأس مال.

- الحساب الجائب

- حساب قد يستخدمه المُقرض لجمع وحفظ الأموال لضرائب الممتلكات وتأمين أصحاب المنازل، مدفوع جنباً إلى جنب مع رأس المال والفائدة. الحساب الجائب ليس جزءاً من أرقام رأس المال والفائدة التي ينتجها هذا الحاسبة.

- نصف شهري مقابل مرتين شهرياً

- نصف شهري يعني كل أسبوعين — 26 دفعة في السنة، أي ما يعادل 13 دفعة شهرية وينتج دفعة رأس مال سنوية إضافية. مرتين شهرياً يعني مرتين في الشهر — 24 دفعة في السنة، بإجمالي 12 دفعة شهرية بالضبط بدون دفعة إضافية وبدون تسريع.

فهم نتائج الدفع نصف الشهري

توفيرات الفائدة والمدة المختصرة الموضحة هنا تأتي من آلية واحدة: سداد نصف مبلغك الشهري كل أسبوعين ينتج 26 دفعة نصفية في السنة، وهو ما يعادل 13 دفعة شهرية كاملة بدلاً من 12. تلك الدفعة الإضافية الواحدة كل سنة تُطبّق مباشرة على رأس المال، وبالتالي ينخفض الرصيد بشكل أسرع وتتراكم فائدة أقل على مدى حياة القرض.

تفترض هذه النتائج أن كل دفعة نصف شهرية تُرصد لقرضك في اللحظة التي يتم استلامها. بدلاً من ذلك، قد يقوم بعض المُقرضين بـ حفظ الدفعات نصف الشهرية وصرفها شهرياً، أو ينشرون الدفعة الإضافية مرة أو مرتين فقط في السنة — مما يقلل أو يلغي الادخار المتوقع. تأكد من كيفية تطبيق خدمة الخدمة للدفعات قبل الاعتماد على التنبؤ.

الأرقام تغطي رأس المال والفائدة فقط. ضرائب الممتلكات وتأمين أصحاب المنازل ورسوم جمعية أصحاب المنازل وتأمين الرهن العقاري مستثناة، على الرغم من أن المُقرض قد يجمعها من خلال الحساب الجائب. بعض البنوك تفرض أيضاً رسوم إعداد أو رسوم لكل دفعة للتسجيل في برنامج نصف شهري رسمي؛ بمرور الوقت يمكن لتلك الرسوم أن تعادل جزءاً من الفائدة التي توفرها.

إذا كان هدفك ببساطة سداد رأس المال بشكل أسرع، يمكنك عادة تحقيق نفس التأثير مجاناً بقسمة دفعتك الشهرية على 12 وإضافة هذا المبلغ كرأس مال إضافي كل شهر، أو بسداد دفعة إضافية واحدة كاملة في السنة — لا توجد حاجة إلى برنامج خاص. هذا معلومات تعليمية عامة وليس نصيحة مالية مخصصة؛ استشر خدمة الخدمة الخاصة بقرضك أو متخصصاً مالياً بشأن رهنك العقاري المحدد.

الأسئلة الشائعة

هل يشترط أن يسمح المُقرض بالسداد كل أسبوعين؟ يقدّم كثير من المُقرضين برامج للسداد كل أسبوعين، لكن يمكنك في الغالب تحقيق التوفير نفسه بإضافة 1/12 من قسطك إلى كل دفعة شهرية.

لماذا 26 دفعة وليس 24؟ دفعتان في كل شهر تساويان تمامًا 12 قسطًا شهريًا. أما السداد كل أسبوعين فيمنحك 26 نصف قسط — أي ما يعادل 13 قسطًا شهريًا.

هل تشمل الحاسبة الضرائب والتأمين؟ لا. تغطي هذه الحاسبة أصل الدين والفائدة فقط؛ أما حساب الضمان (escrow) الخاص بالضرائب والتأمين فيُحسب على حدة. وتجدر الإشارة إلى أن قواعد الضرائب العقارية تختلف من بلد لآخر.