¿Qué es un recast hipotecario?

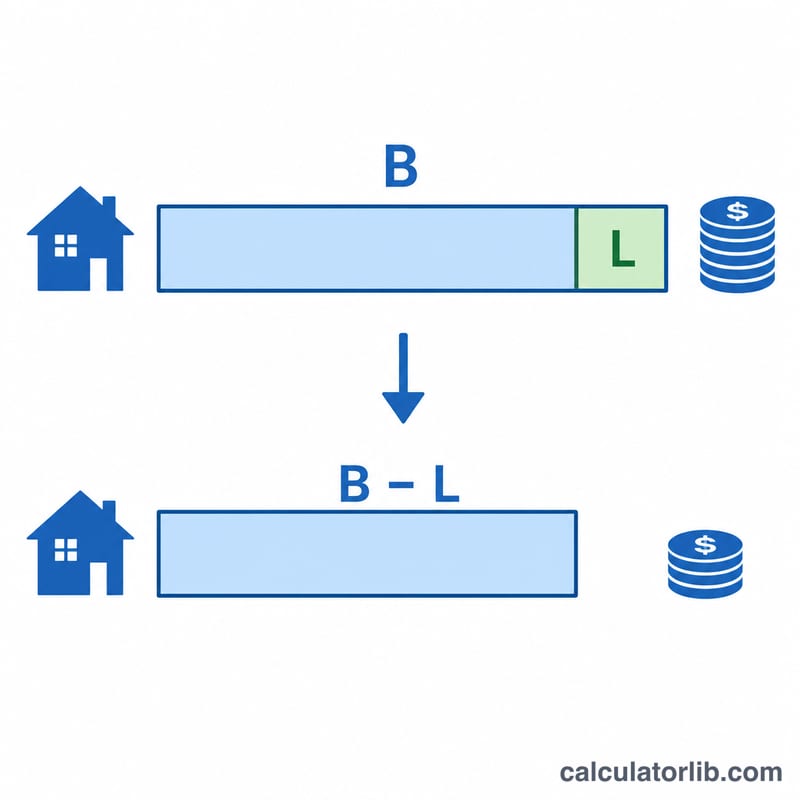

El recast hipotecario (también llamado reamortización) consiste en hacer una aportación única importante al capital pendiente de tu préstamo para que el banco recalcule tu cuota mensual sobre el saldo reducido, manteniendo el mismo tipo de interés y el mismo plazo que tenías. A diferencia de la refinanciación o subrogación, el recast conserva el mismo préstamo, no exige revisar tu solvencia ni pagar gastos de cierre (normalmente solo una pequeña comisión) y reduce la cuota de inmediato. Esta herramienta utiliza el cálculo de amortización francés estándar y se aplica a las hipotecas a tipo fijo más habituales. Conviene tener en cuenta que el "recast" es una figura muy extendida en Estados Unidos; en España u otros países no todas las entidades lo ofrecen como tal, aunque la amortización parcial con reducción de cuota funciona de forma equivalente.

Cómo usar esta calculadora

Introduce el saldo actual de tu préstamo, el importe del pago único que piensas aportar, el tipo de interés anual y el número de meses que te quedan por pagar. La calculadora resta el pago único al saldo y reamortiza el nuevo capital durante el mismo plazo restante para mostrarte tu nueva cuota mensual, el ahorro mensual y el total de intereses que pagarás durante el resto de la vida del préstamo.

La fórmula explicada

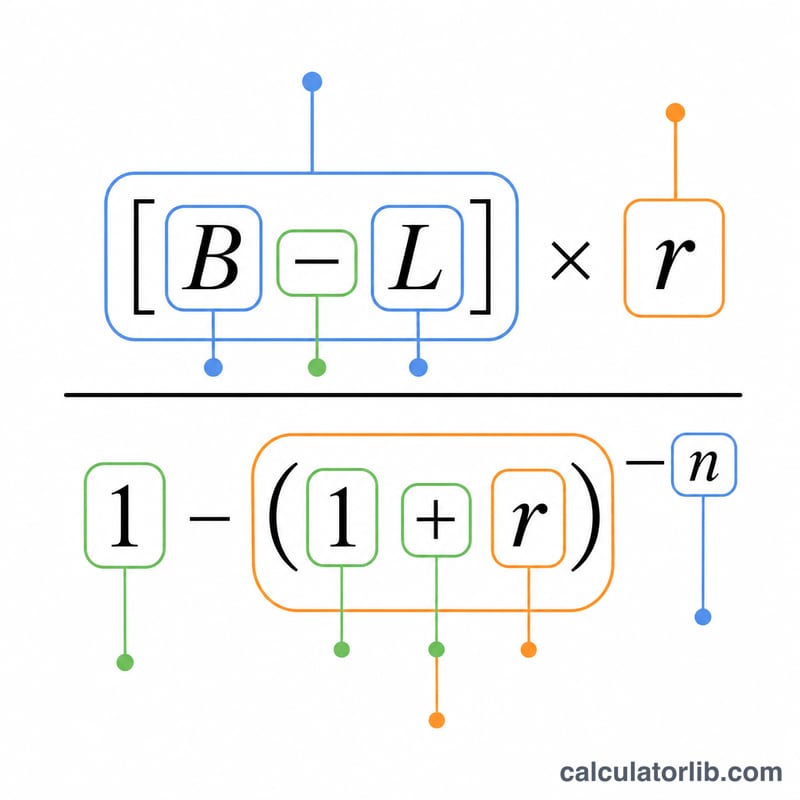

La nueva cuota se obtiene con la ecuación de amortización estándar:

$$\text{PMT} = (B - L) \cdot \frac{r}{1-(1+r)^{-n}}$$

Donde \(B\) es el saldo actual, \(L\) es el pago único, \(r\) es el tipo de interés mensual (tipo anual \(\div\) 12 \(\div\) 100) y \(n\) es el número de meses restantes. Como el plazo \(n\) no varía, el recast reduce cada cuota en lugar de acortar la duración del préstamo.

Ejemplo práctico

Imagina que debes 300.000 $ a un 6 % de interés anual, con 300 meses por delante, y aportas un pago único de 50.000 $. El tipo mensual es \(r = 0{,}06 \div 12 = 0{,}005\). El nuevo capital queda en 250.000 $. La nueva cuota:

$$\text{PMT} = 250000 \cdot \frac{0{,}005}{1 - 1{,}005^{-300}} \approx 1610{,}75\ \$$$

frente a los aproximadamente 1.932,90 $ anteriores: un ahorro mensual de unos 322 $.

Preguntas frecuentes

¿El recast cambia mi tipo de interés? No. El recast mantiene tu tipo y tu plazo actuales; solo cambian el saldo y, en consecuencia, la cuota.

¿Es mejor el recast que refinanciar? Si ya tienes un buen tipo y solo quieres bajar la cuota sin gastos de cierre, el recast suele salir más barato. Refinanciar (o subrogar) tiene sentido cuando puedes conseguir un tipo notablemente más bajo.

¿El recast termina antes mi préstamo? No: reduce la cuota durante el mismo plazo. Si quieres saldarlo antes, sigue pagando tu cuota original después del recast.