什么是每股收益?

每股收益(EPS)衡量公司每一股流通普通股所对应的净利润,是基本面分析中最受关注的指标之一。它让投资者能够在不同公司之间、以及不同时期之间,按每股口径横向比较盈利能力。本计算器计算的是基本每股收益,也就是利润表中最常披露的那一版本。

如何使用本计算器

只需填入三项数据:报告期内公司的净利润、当期宣告的优先股股息(这部分会被扣除,因为它不归普通股股东所有),以及报告期内的加权平均流通股数。计算器会给出以美元计的每股收益,并显示归属于普通股股东的可分配收益。

公式详解

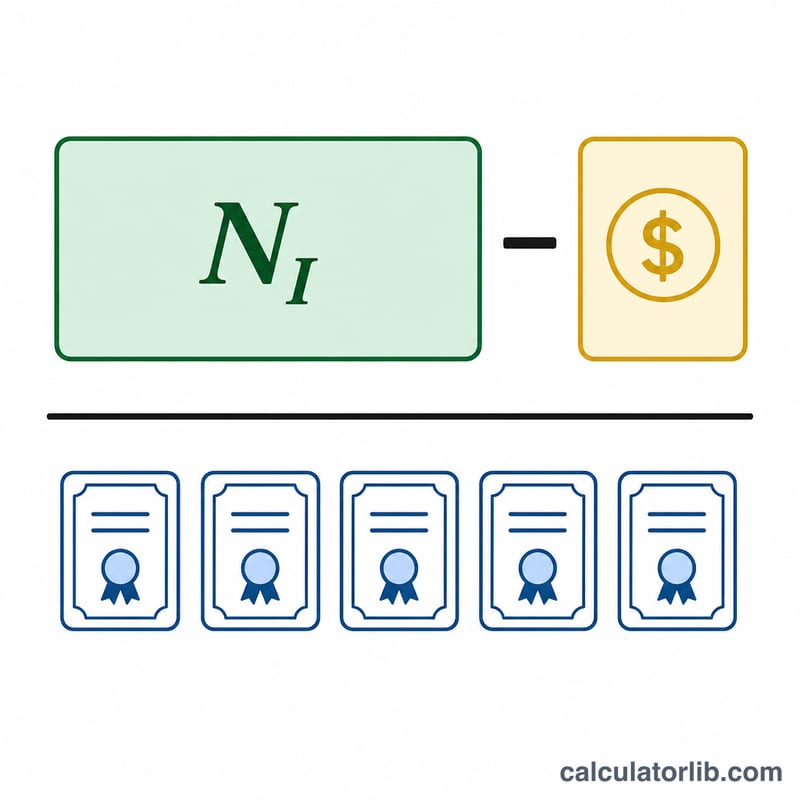

每股收益 =(净利润 − 优先股股息)÷ 加权平均流通股数。扣除优先股股息后,剩下的就是真正属于普通股股东的利润。采用加权平均股数(而非期末股数),可以把报告期内增发或回购的股份考虑在内,从而得到更公允的每股数值。

$$\text{EPS} = \frac{\text{Net Income} - \text{Preferred Dividends}}{\text{Weighted Avg. Shares}}$$

实例演算

假设某公司当期净利润为 1,000,000 美元,支付优先股股息 50,000 美元,期内加权平均流通普通股为 500,000 股。则每股收益 $$\text{EPS} = \frac{1{,}000{,}000 - 50{,}000}{500{,}000} = \frac{950{,}000}{500{,}000} = 1.90$$ 每股 1.90 美元。

常见问题

基本每股收益和稀释每股收益有什么区别?基本每股收益只考虑当前流通在外的股份;稀释每股收益还会把期权、认股权证和可转换证券等潜在股份计算在内。本工具计算的是基本每股收益。

为什么要扣除优先股股息?优先股股东对股息拥有优先求偿权,因此这部分利润不属于普通股股东,需要从分子中扣除。

每股收益越高就一定越好吗?每股收益越高,通常意味着每股盈利能力越强,但仍应与同行对比,并结合股价(即市盈率 P/E)来综合判断,才能得出合理结论。