Qu'est-ce que le bénéfice par action ?

Le bénéfice par action (BPA, ou EPS en anglais) mesure la part de bénéfice net qu'une entreprise génère pour chacune de ses actions ordinaires en circulation. C'est l'un des indicateurs les plus scrutés en analyse fondamentale, car il permet de comparer la rentabilité de différentes sociétés, et son évolution dans le temps, sur une base unitaire. Ce calculateur détermine le BPA de base, la version la plus couramment publiée dans les comptes de résultat.

Comment utiliser ce calculateur

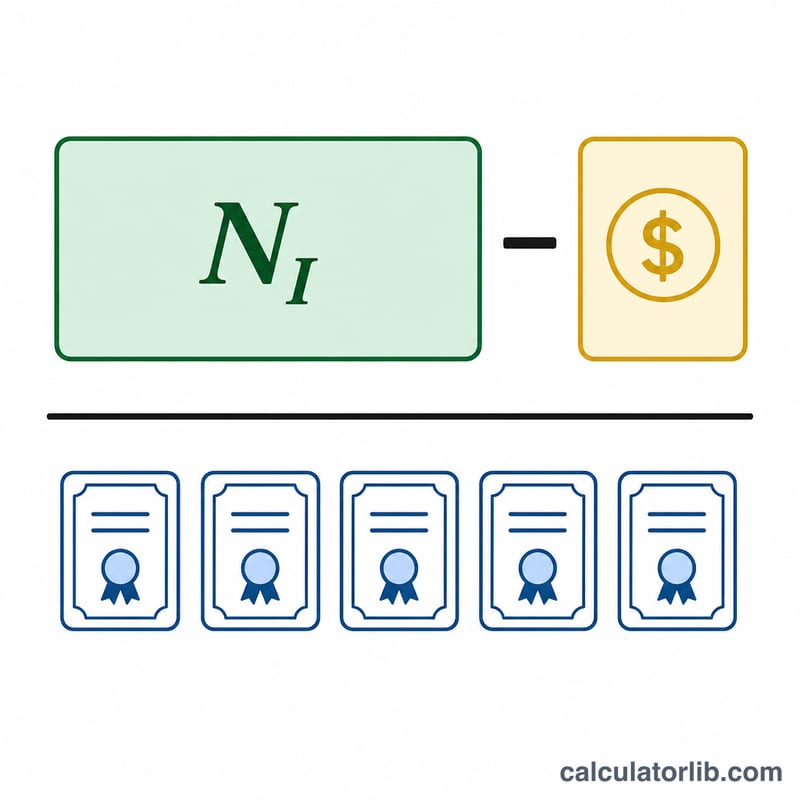

Renseignez trois données : le résultat net de l'entreprise pour la période, les éventuels dividendes privilégiés distribués (ils sont soustraits car ils ne reviennent pas aux actionnaires ordinaires) et le nombre moyen pondéré d'actions en circulation durant la période. Le calculateur affiche le BPA exprimé en dollars par action, ainsi que le bénéfice revenant aux actionnaires ordinaires.

La formule expliquée

$$\text{BPA} = \frac{\text{Résultat net} - \text{Dividendes privilégiés}}{\text{Nombre moyen pondéré d'actions en circulation}}$$ Retrancher les dividendes privilégiés permet d'isoler le bénéfice qui revient réellement aux actionnaires ordinaires. Recourir au nombre moyen pondéré d'actions — plutôt qu'au nombre constaté en fin de période — tient compte des actions émises ou rachetées pendant la période, pour un résultat par action plus juste.

Exemple chiffré

Imaginons une entreprise affichant un résultat net de 1 000 000 $, versant 50 000 $ de dividendes privilégiés, avec un nombre moyen pondéré de 500 000 actions ordinaires en circulation. $$\text{BPA} = \frac{1\,000\,000 - 50\,000}{500\,000} = \frac{950\,000}{500\,000} = \textbf{1{,}90 \$ par action}$$

Questions fréquentes

Quelle est la différence entre le BPA de base et le BPA dilué ? Le BPA de base ne retient que les actions actuellement en circulation, tandis que le BPA dilué intègre aussi les actions potentielles issues des options, des bons de souscription et des titres convertibles. Cet outil calcule le BPA de base.

Pourquoi soustraire les dividendes privilégiés ? Les détenteurs d'actions privilégiées sont prioritaires sur les dividendes ; cette part du bénéfice n'est donc pas disponible pour les actionnaires ordinaires et doit être retirée du numérateur.

Un BPA élevé est-il toujours préférable ? Un BPA élevé traduit en général une meilleure rentabilité par action, mais il doit être comparé à celui des entreprises concurrentes et rapporté au cours de Bourse (via le ratio cours/bénéfice, ou PER) pour être correctement interprété.