¿Qué es la tabla de conversión entre tasa add-on y APR?

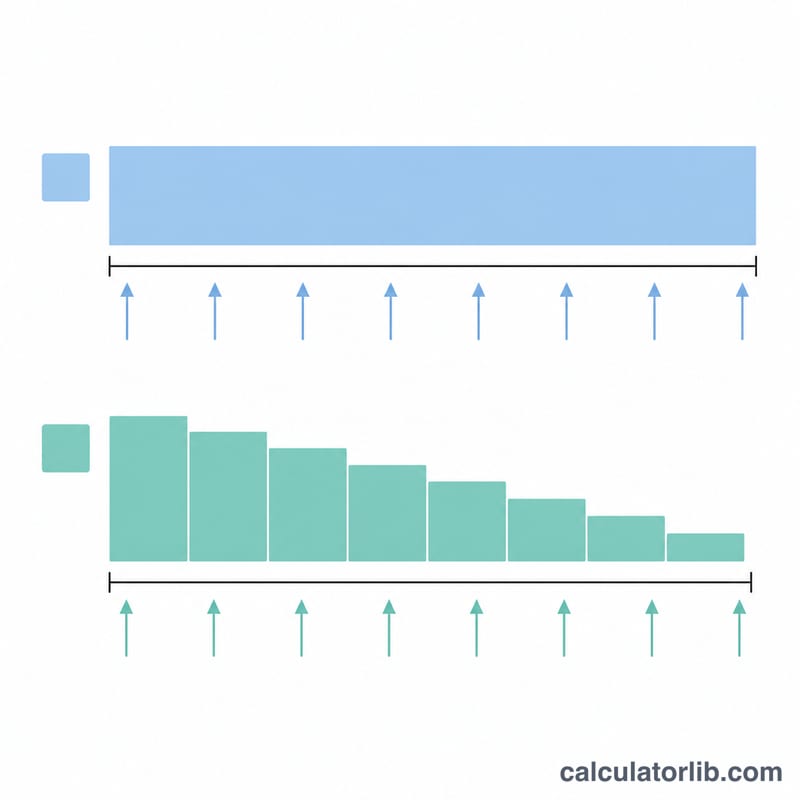

Esta calculadora convierte entre una tasa add-on (un interés fijo que se cobra sobre el capital original durante todo el plazo del préstamo) y la tasa anual efectiva (APR, por sus siglas en inglés) de un préstamo amortizable con cuotas iguales. El método add-on es una convención habitual en el crédito al consumo de origen anglosajón: financiación de autos, de motos y de ventas a plazos. Como el prestatario va devolviendo el capital poco a poco pero se le cobra interés sobre el importe original completo durante todo el tiempo, la APR real ronda el doble de la tasa add-on. Se trata de matemática financiera universal y se aplica en cualquier país, aunque la terminología «add-on» y «APR» proviene del mercado estadounidense.

Cómo usarla

Introduce una Tasa en porcentaje, elige el sentido de la conversión (de APR a add-on, o de add-on a APR), selecciona la frecuencia de pago (cuotas por año) y, por último, fija el número máximo de cuotas y el incremento (paso). La herramienta muestra una fila por cada plazo del préstamo, de modo que puedas comparar cómo varía la conversión según la duración.

La fórmula

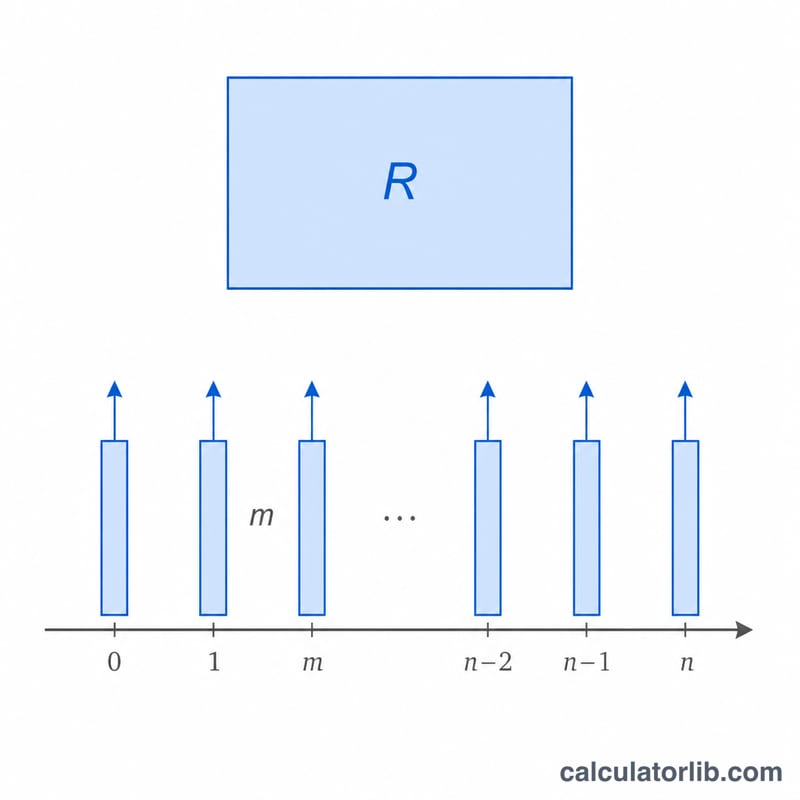

Sea \(m\) el número de pagos por año, \(n\) el número de cuotas e \(i = R/m\) la tasa por periodo, donde \(R\) es la tasa anual efectiva (en decimal). El factor de pago total (lo pagado dividido entre el capital) es \(\frac{n \cdot i}{1 - (1+i)^{-n}}\). La tasa add-on (proporción de interés fijo total) es $$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1.$$ Para pasar de add-on a APR resolvemos numéricamente la misma ecuación despejando \(R\).

Ejemplo resuelto

Tomemos \(R = 5\%\) anual efectivo, pagos mensuales (\(m = 12\)) y \(n = 60\). La tasa por periodo es \(i = 0{,}05/12 = 0{,}00416667\). \((1+i)^{-60} = 0{,}779205\), así que \(1 - 0{,}779205 = 0{,}220795\). El factor $$= \frac{60 \times 0{,}00416667}{0{,}220795} = \frac{0{,}25}{0{,}220795} = 1{,}13227.$$ La tasa add-on \(A = 0{,}13227 = 13{,}23\%\). Si invertimos el cálculo, una tasa add-on del \(13{,}227\%\) con \(n = 60\) devuelve una APR \(\approx 5\%\).

Preguntas frecuentes

¿Por qué la APR es casi el doble de la tasa add-on? La tasa add-on cobra interés sobre el capital original completo aunque el saldo vaya disminuyendo con el tiempo, de modo que el coste anualizado efectivo resulta más alto.

¿La columna add-on es anual o total? Es la proporción de interés fijo total a lo largo de todo el plazo. Divídela entre el número de años (\(n/m\)) para obtener una cifra add-on anualizada.

¿Para qué sirve el paso? Define el espaciado entre las filas de la tabla; por ejemplo, un paso de 6 con un máximo de 60 muestra \(n = 6, 12, 18, \ldots 60\).