Add-on Faiz ve APR Dönüşüm Tablosu nedir?

Bu hesaplama aracı, bir add-on faiz oranı (kredinin tüm vadesi boyunca başlangıçtaki ana para üzerinden uygulanan sabit faiz) ile eşit taksitli bir kredinin yıllık efektif faiz oranı (APR) arasında dönüşüm yapar. Add-on yöntemi; taşıt kredileri, motosiklet kredileri ve taksitli satışlarda dünya genelinde sıkça kullanılan bir tüketici kredisi uygulamasıdır. Borçlu ana parayı zamanla azalan taksitlerle geri ödese de, faiz tüm süre boyunca başlangıçtaki ana paranın tamamı üzerinden hesaplandığı için gerçek APR, add-on orana göre kabaca iki katına çıkar. Bu hesaplama evrensel bir finans matematiğidir ve her ülkede geçerlidir.

Nasıl kullanılır?

Yüzde olarak bir Oran girin, dönüşüm yönünü seçin (APR'den add-on'a ya da add-on'dan APR'ye), ödeme sıklığını belirleyin (yıllık ödeme sayısı), ardından maksimum ödeme sayısını ve adım değerini ayarlayın. Araç her kredi vadesi için bir satır oluşturur; böylece dönüşümün vade uzadıkça nasıl değiştiğini karşılaştırabilirsiniz.

Formül

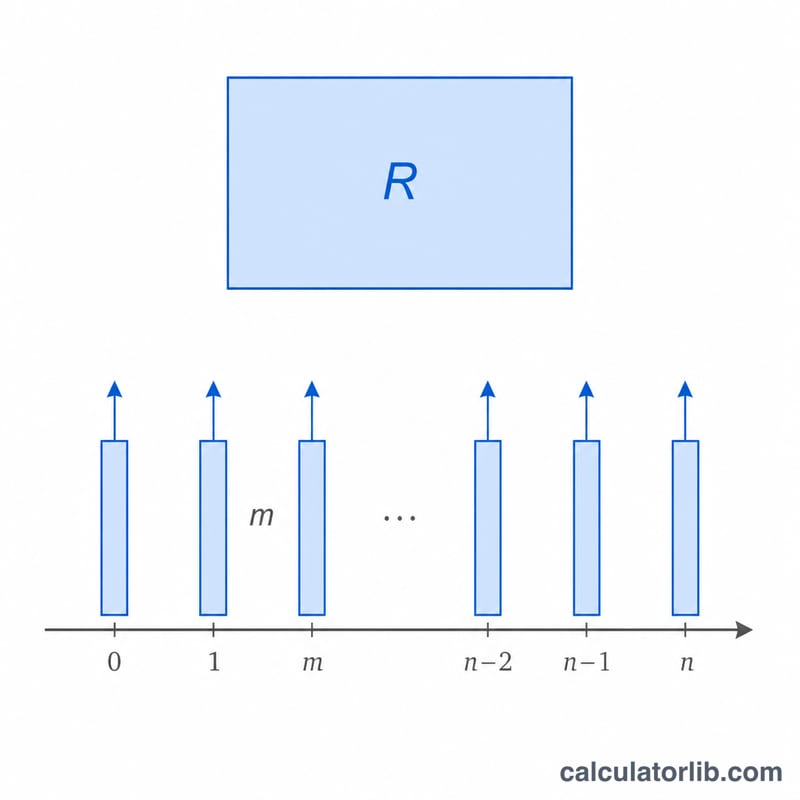

\(m\) yıllık ödeme sayısını, \(n\) toplam ödeme sayısını ve \(i = R/m\) dönem faiz oranını göstersin; burada \(R\), ondalık biçimde yıllık efektif faiz oranıdır. Toplam geri ödeme katsayısı (toplam ödenen tutarın ana paraya oranı) \(\frac{n \cdot i}{1 - (1+i)^{-n}}\) şeklindedir. Add-on oranı (toplam sabit faiz oranı) ise

$$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1$$olur. Add-on'dan APR'ye dönmek için aynı denklem \(R\) için sayısal olarak çözülür.

Örnek hesaplama

\(R = \%5\) yıllık efektif faiz, aylık ödemeler (\(m = 12\)) ve \(n = 60\) alalım. Dönem faizi \(i = 0{,}05/12 = 0{,}00416667\). \((1+i)^{-60} = 0{,}779205\) olduğundan \(1 - 0{,}779205 = 0{,}220795\). Katsayı $$\frac{60 \times 0{,}00416667}{0{,}220795} = \frac{0{,}25}{0{,}220795} = 1{,}13227$$ Add-on oranı \(A = 0{,}13227 = \%13{,}23\). Tersine, \(n = 60\)'ta \(\%13{,}227\) add-on oranı, \(R \approx \%5\) APR'ye karşılık gelir.

Sıkça Sorulan Sorular

APR neden add-on oranın yaklaşık iki katı? Add-on yöntemi, bakiye zamanla azalsa bile faizi başlangıçtaki ana paranın tamamı üzerinden hesaplar; bu nedenle yıllıklandırılmış gerçek maliyet daha yüksek çıkar.

Add-on sütunu yıllık mı yoksa toplam mı? Tüm vade boyunca uygulanan toplam sabit faiz oranıdır. Yıllıklandırılmış add-on değeri için yıl sayısına (\(n/m\)) bölün.

Adım değeri ne işe yarar? Tablo satırları arasındaki aralığı belirler; örneğin maksimum 60 ve adım 6 olduğunda \(n = 6, 12, 18, \ldots 60\) satırları gösterilir.