애드온 금리 vs APR 변환표란?

이 계산기는 애드온 금리(대출 기간 내내 최초 원금 전체에 일정하게 부과되는 단순 이자율)와 원리금균등분할 상환 대출의 실효연이율(APR)을 서로 변환해 줍니다. 애드온 방식은 자동차 할부, 오토바이 할부, 할부 판매 등에서 흔히 쓰이는 소비자 금융 관행입니다. 차주는 원금을 조금씩 갚아 나가지만 이자는 처음 빌린 원금 전체를 기준으로 계속 부과되기 때문에, 실제 APR은 애드온 금리의 약 2배에 가깝게 나옵니다. 이는 어느 나라에서나 동일하게 적용되는 보편적인 금융 수학 원리입니다.

사용 방법

금리(Rate)를 퍼센트로 입력하고, 변환 방향(APR → 애드온, 또는 애드온 → APR)을 선택하세요. 그다음 납입 주기(연간 납입 횟수)를 고르고, 최대 납입 횟수와 증가 간격(step)을 설정합니다. 계산기는 대출 기간마다 한 행씩 출력해 주므로, 기간이 길어질수록 변환 결과가 어떻게 달라지는지 한눈에 비교할 수 있습니다.

공식

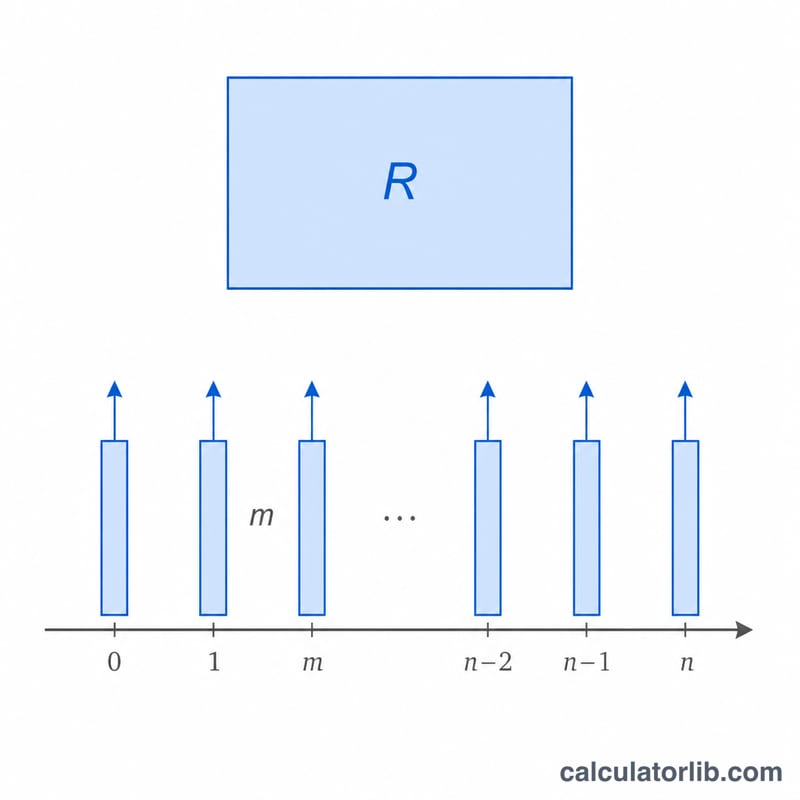

연간 납입 횟수를 \(m\), 총 납입 횟수를 \(n\)이라 하고, \(i = R/m\)을 기간당 이율(\(R\)은 소수로 표현한 실효연이율)이라 합시다. 총 상환 배율(총 상환액 ÷ 원금)은 \(\frac{n \cdot i}{1 - (1+i)^{-n}}\)입니다. 애드온 값(총 단순 이자 비율)은 $$A = \frac{n \cdot i}{1 - (1+i)^{-n}} - 1$$로 구합니다. 반대로 애드온에서 APR로 되돌릴 때는 같은 식을 \(R\)에 대해 수치적으로 풀어 줍니다.

계산 예시

실효연이율 \(R = 5\%\), 월 납입(\(m = 12\)), \(n = 60\)인 경우를 봅시다. 기간당 이율 \(i = 0.05/12 = 0.00416667\)입니다. \((1+i)^{-60} = 0.779205\)이므로 \(1 - 0.779205 = 0.220795\)가 됩니다. $$\text{배율} = \frac{60 \times 0.00416667}{0.220795} = \frac{0.25}{0.220795} = 1.13227$$ 애드온 \(A = 0.13227 = 13.23\%\)입니다. 반대로 \(n = 60\)에서 애드온 \(13.227\%\)를 되돌리면 \(R \approx 5\%\) APR가 나옵니다.

자주 묻는 질문

왜 APR이 애드온 금리의 약 2배인가요? 애드온 방식은 잔액이 시간이 지나며 줄어드는데도 처음 빌린 원금 전체에 이자를 부과하기 때문에, 실효 연이율로 환산한 실제 비용이 더 높아집니다.

애드온 칼럼은 연 단위인가요, 전체 기간 단위인가요? 이는 대출 기간 전체에 대한 총 단순 이자 비율입니다. 연 단위 애드온 수치를 얻으려면 햇수(\(n/m\))로 나누세요.

증가 간격(step)은 무슨 역할을 하나요? 표의 행 사이 간격을 정합니다. 예를 들어 step을 6, 최대값을 60으로 두면 \(n = 6, 12, 18, \ldots 60\)이 표시됩니다.