PMI 계산기란?

이 계산기는 미국의 일반(컨벤셔널) 모기지를 대상으로 합니다. 민간 모기지 보험(PMI, Private Mortgage Insurance)은 계약금(다운페이먼트)이 주택 가치의 20% 미만일 때, 즉 주택담보대출비율(LTV)이 80%를 넘을 때 대출 기관이 요구하는 보험료입니다. PMI는 차주가 아닌 대출 기관을 보호하기 위한 장치로, 채무 불이행 시 대출 기관의 손실을 보전하며 보통 매월 납부하는 모기지 상환액에 함께 포함됩니다. 이 도구는 대출 잔액과 대출 기관이 제시한 연간 PMI 요율을 바탕으로 월·연간 PMI 비용을 추정해 줍니다. (한국에는 동일한 제도가 없으며, 주택담보대출 구조와 보증 방식이 다릅니다.)

사용 방법

대출 금액(주택 가격이 아니라 실제로 빌리는 금액)과 연간 PMI 요율을 퍼센트(%)로 입력하세요. 일반적인 PMI 요율은 신용점수와 계약금 규모에 따라 연 0.3%에서 1.5% 정도입니다. 계산기는 월 보험료와 연간 총비용을 보여 줍니다.

계산 공식 풀이

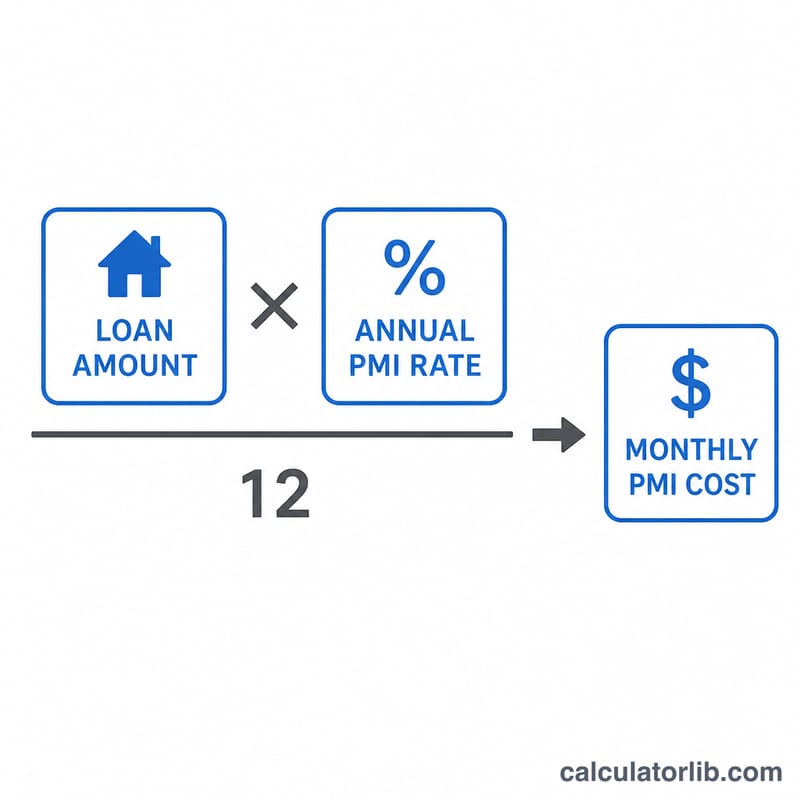

연간 PMI 비용은 대출 금액에 연간 요율을 곱한 값입니다. 이를 12로 나누면 월 보험료가 됩니다.

$$\text{월 PMI} = \frac{\text{대출 금액} \times \frac{\text{연간 PMI 요율 (\%)}}{100}}{12}$$

예를 들어 대출 금액이 $250{,}000$이고 연 요율이 \(0.5\%\)라면, 연간 PMI \(= 250{,}000 \times 0.005 = \$1{,}250\)이며, 월 PMI \(= 1{,}250 \div 12 \approx\) $104.17입니다.

자주 묻는 질문

PMI는 언제 사라지나요? 일반 모기지의 경우 LTV가 80%에 도달하면 PMI 해지를 직접 요청할 수 있으며, 원래의 상환 일정 기준으로 LTV가 78%에 이르면 대출 기관이 의무적으로 PMI를 자동 종료해야 합니다.

PMI와 대출 금리는 같은 건가요? 아닙니다. PMI는 별도의 보험입니다. 이 계산기의 요율은 대출 잔액에 적용되는 고정 연간 비율이지만, 일부 대출 기관은 잔액이 줄어들수록 보험료를 다시 산정하기도 합니다.

PMI를 피할 수 있나요? 네. 계약금을 20% 이상 내거나, 피기백 대출(piggyback loan)을 활용하거나, 더 높은 금리에 포함되는 대출 기관 부담 PMI(lender-paid PMI)를 선택하면 별도의 PMI 항목을 피할 수 있습니다.