Qu'est-ce qu'un calculateur de PMI ?

Cet outil concerne les prêts immobiliers conventionnels aux États-Unis. L'assurance hypothécaire privée (PMI, pour Private Mortgage Insurance) est une prime exigée par les prêteurs américains lorsque votre apport est inférieur à 20 % de la valeur du logement (soit un ratio prêt/valeur supérieur à 80 %). À noter : en France, la logique est différente, puisqu'on recourt plutôt à une caution bancaire ou à une hypothèque, et non à une PMI au sens américain. Cette PMI protège le prêteur — et non vous — en cas de défaut de paiement, et elle s'ajoute généralement à votre mensualité. Cet outil estime le coût mensuel et annuel de votre PMI à partir du capital restant dû et du taux annuel indiqué par votre prêteur.

Comment l'utiliser

Saisissez le montant du prêt (la somme empruntée, et non le prix du bien) ainsi que votre taux de PMI annuel exprimé en pourcentage. Les taux de PMI se situent généralement entre 0,3 % et 1,5 % par an, selon votre score de crédit et le montant de votre apport. Le calculateur affiche la prime mensuelle et le coût total sur l'année.

La formule expliquée

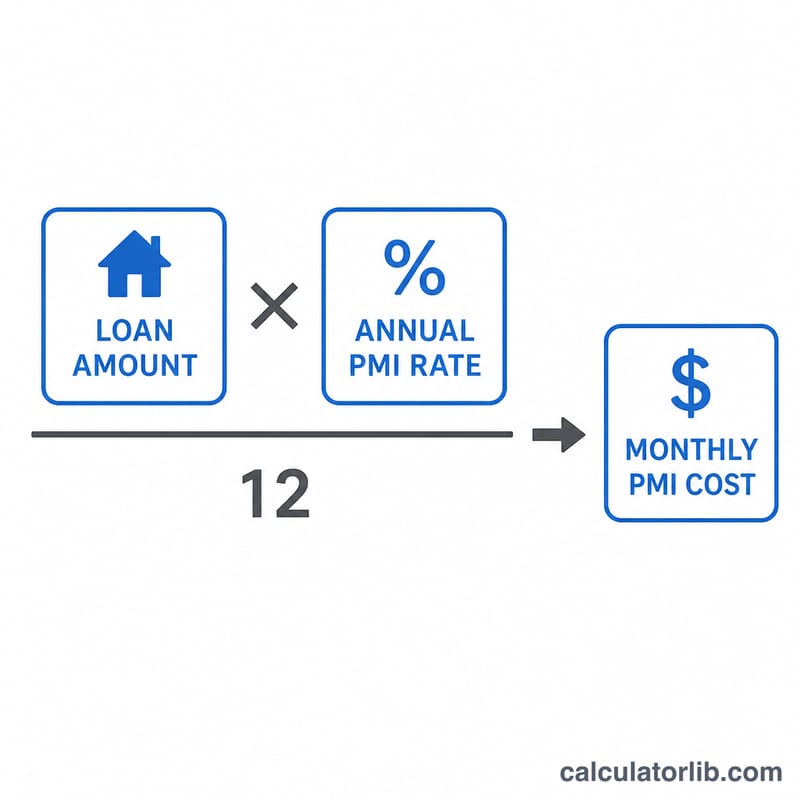

Le coût annuel de la PMI correspond au montant du prêt multiplié par le taux annuel. Divisez ensuite par 12 pour obtenir la prime mensuelle :

$$\text{PMI mensuelle} = \frac{\text{Montant du prêt} \times \frac{\text{Taux de PMI annuel (\%)}}{100}}{12}$$

Par exemple, avec un prêt de 250 000 $ et un taux annuel de 0,5 % : PMI annuelle = \(250\,000 \times 0{,}005 = 1\,250\) $, et PMI mensuelle = \(1\,250 \div 12 \approx\) 104,17 $.

Questions fréquentes

Quand la PMI prend-elle fin ? Sur les prêts conventionnels américains, vous pouvez demander l'annulation de la PMI dès que votre ratio prêt/valeur atteint 80 %. Les prêteurs sont également tenus d'y mettre fin automatiquement à 78 % de ce ratio, selon le tableau d'amortissement initial.

La PMI correspond-elle au taux d'intérêt ? Non. La PMI est une assurance distincte. Le taux indiqué ici est un pourcentage annuel fixe appliqué au capital du prêt, même si certains prêteurs le recalculent à mesure que le solde diminue.

Peut-on éviter la PMI ? Oui. Verser un apport d'au moins 20 %, recourir à un prêt complémentaire (piggyback loan) ou opter pour une PMI prise en charge par le prêteur (intégrée à un taux d'intérêt plus élevé) permet d'éviter une ligne de PMI distincte.