PMI計算ツールとは?

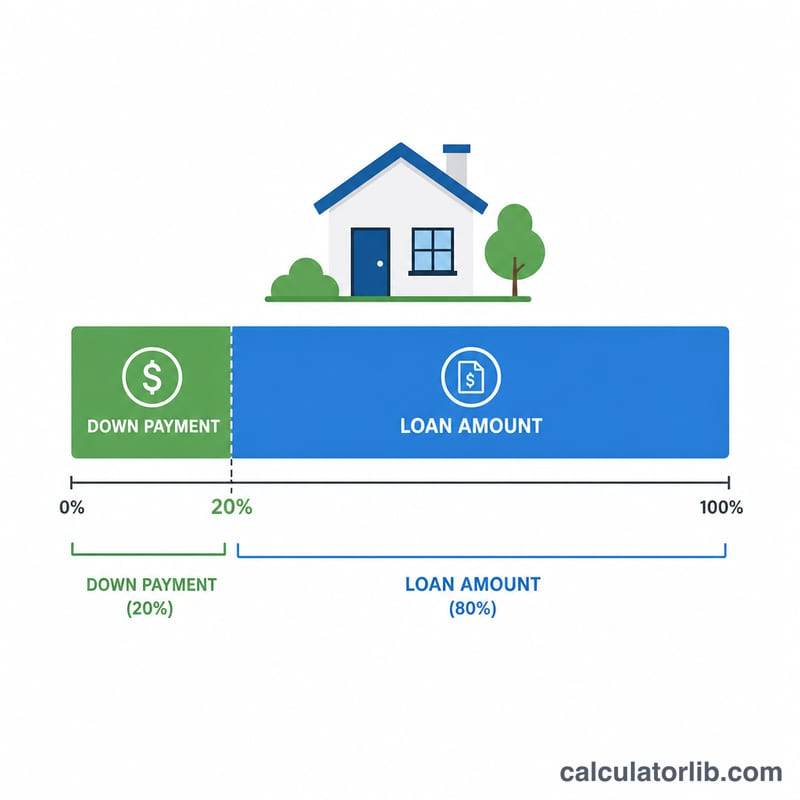

このツールはアメリカのコンベンショナル住宅ローン(conventional mortgage)を対象としています。PMI(Private Mortgage Insurance=民間住宅ローン保険)とは、頭金が物件価格の20%未満の場合(=ローン・トゥ・バリュー比率=LTVが80%超の場合)に、貸し手側から加入を求められる保険料です。PMIはあくまで「貸し手(金融機関)」を保護するためのもので、借り手が返済不能に陥った際に貸し手の損失を補填します。借り手自身を守るものではない点に注意しましょう。通常は毎月のローン返済額に上乗せされます。この計算ツールでは、ローン残高と金融機関が提示したPMI年率をもとに、PMIの月額・年額を試算できます。なお、これはアメリカ特有の制度であり、日本の住宅ローンには直接当てはまりません(日本では団体信用生命保険などが別の仕組みとして存在します)。

使い方

ローン金額(物件価格ではなく、実際に借り入れる金額)と、PMI年率をパーセントで入力してください。PMIの年率は、信用スコア(クレジットスコア)や頭金の額によって異なり、一般的には年0.3%〜1.5%程度が目安です。入力すると、月々の保険料と年間の合計コストが表示されます。

計算式の解説

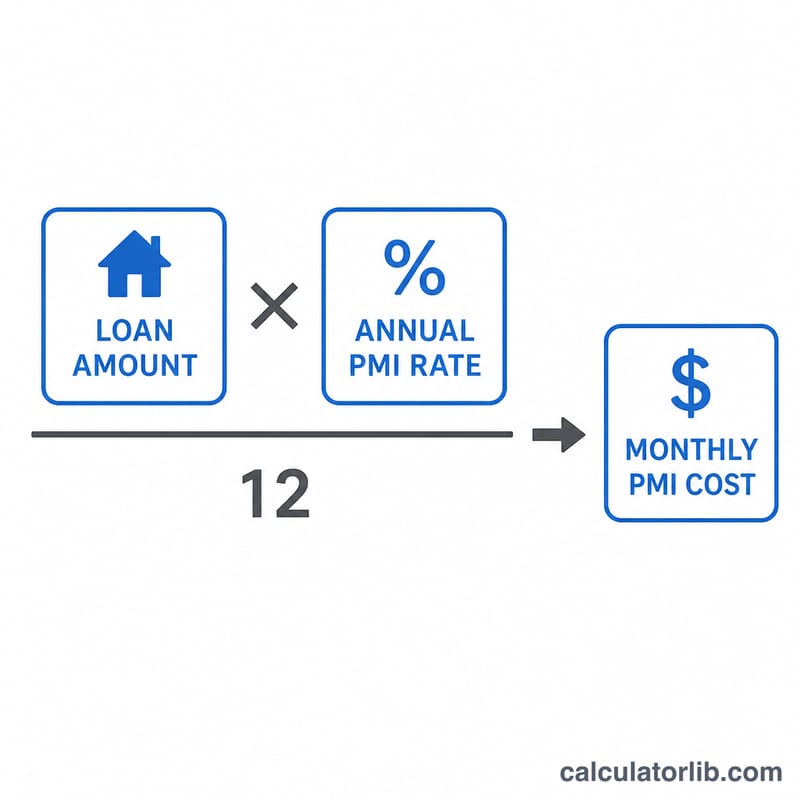

年間のPMIコストは、ローン金額に年率を掛けた金額です。これを12で割ると、月々の保険料が求められます。

$$\text{月額PMI} = \frac{\text{ローン金額} \times \frac{\text{PMI年率(\%)}}{100}}{12}$$

例えば、ローン金額25万ドル・年率0.5%の場合:年間PMI \( = 250{,}000 \times 0.005 = 1{,}250 \) ドル、月額PMI \( = 1{,}250 \div 12 \approx \) 104.17ドルとなります。

よくある質問

PMIはいつまで支払うの? コンベンショナルローンの場合、LTVが80%に達した時点でPMIの解除を申請できます。さらに、当初の返済スケジュール(償却表)に基づきLTVが78%に達した時点で、貸し手は自動的にPMIを終了させる義務があります。

PMIは金利のことですか? いいえ、違います。PMIは金利とは別の保険です。このツールではローン残高に対する一定の年率として計算していますが、金融機関によっては残高の減少に応じて再計算する場合もあります。

PMIを避けることはできますか? はい。頭金を20%以上用意する、ピギーバックローン(piggyback loan)を利用する、あるいは貸し手負担型PMI(lender-paid PMI=高めの金利に組み込まれる方式)を選ぶことで、PMIの個別項目を避けられます。