什麼是 PMI 計算器?

這個計算器適用於美國的傳統型房貸(conventional mortgage)。私人房貸保險(Private Mortgage Insurance,簡稱 PMI)是當你的頭期款不足房屋價值的 20%(也就是貸款成數 LTV 超過 80%)時,貸款機構會要求你支付的一筆保費。要特別注意的是,PMI 保障的是放款銀行,而非你本人——萬一你違約,受償的是銀行;這筆費用通常會直接加進你每月的房貸繳款中。本工具會依據你的貸款餘額與銀行報出的年度 PMI 費率,估算每月與每年的 PMI 支出。(提醒:PMI 屬於美國制度,台灣的房貸並沒有完全對應的機制,相關規定也因國家而異。)

如何使用

請輸入你的貸款金額(也就是實際借款的金額,而非房屋總價),以及以百分比表示的年度 PMI 費率。一般而言,PMI 費率每年約落在 0.3% 至 1.5% 之間,實際數字會依你的信用評分與頭期款比例而有所不同。計算器會回傳每月保費與全年的總成本。

公式說明

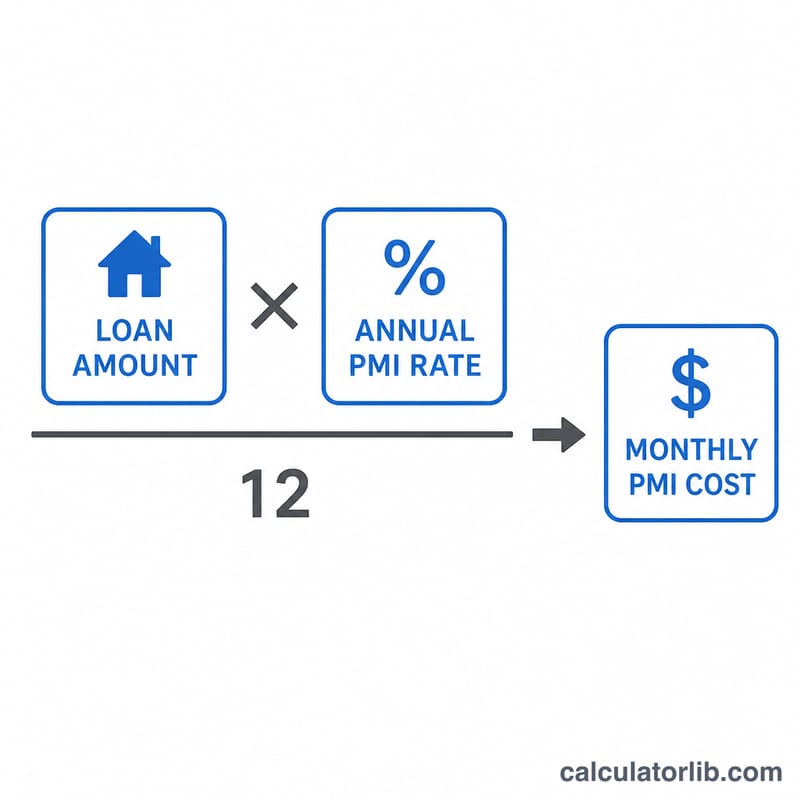

每年的 PMI 費用等於貸款金額乘以年費率,再除以 12 就能算出每月保費:

$$\text{每月 PMI} = \frac{\text{貸款金額} \times \frac{\text{年度 PMI 費率 (\%)}}{100}}{12}$$舉例來說,貸款金額為 $250,000、年費率為 0.5% 時:年度 PMI = \(250{,}000 \times 0.005 = \$1{,}250\),每月 PMI = \(1{,}250 \div 12 \approx\) $104.17。

常見問題

PMI 什麼時候可以取消?在傳統型房貸中,當你的貸款成數(LTV)降到 80% 時,即可主動向銀行申請取消 PMI;而根據原始的攤還時程表,當 LTV 達到 78% 時,銀行依法必須自動終止 PMI。

PMI 和房貸利率是同一回事嗎?不是。PMI 是另外計算的保險費用。本計算器採用的費率,是以貸款餘額為基準的固定年度百分比;不過部分銀行可能會隨著貸款餘額遞減而重新計算 PMI。

有辦法不用付 PMI 嗎?有。例如:頭期款付滿 20% 以上、採用「子母貸款」(piggyback loan)拆分貸款,或選擇由銀行代付的 PMI(成本會反映在較高的利率裡),都能避免出現單獨列出的 PMI 費用項目。