ما هي حاسبة تأمين PMI؟

هذه الحاسبة مخصصة للرهون العقارية التقليدية في الولايات المتحدة. تأمين الرهن العقاري الخاص (PMI) هو قسط يطلبه المُقرض عندما تقل الدفعة المقدمة عن 20% من قيمة المنزل (أي عندما تتجاوز نسبة القرض إلى القيمة 80%). من المهم أن تدرك أن هذا التأمين يحمي المُقرض وحده وليس المقترض في حال تعثرك عن السداد، ويُضاف عادةً إلى قسط الرهن الشهري. تساعدك هذه الأداة على تقدير تكلفة PMI شهريًا وسنويًا انطلاقًا من رصيد قرضك ونسبة التأمين السنوية التي يحددها المُقرض. تجدر الإشارة إلى أن هذا النظام أمريكي تحديدًا، وقد تختلف القواعد المعمول بها في بلدك أو لا يوجد ما يماثله أصلًا.

كيفية الاستخدام

أدخل مبلغ القرض (المبلغ الذي تقترضه فعليًا، وليس سعر المنزل) ثم نسبة التأمين السنوية كنسبة مئوية. تتراوح نسب PMI المعتادة بين 0.3% و1.5% سنويًا تقريبًا، وذلك بحسب درجتك الائتمانية وحجم دفعتك المقدمة. ستظهر لك الحاسبة قيمة القسط الشهري وإجمالي التكلفة السنوية.

شرح المعادلة

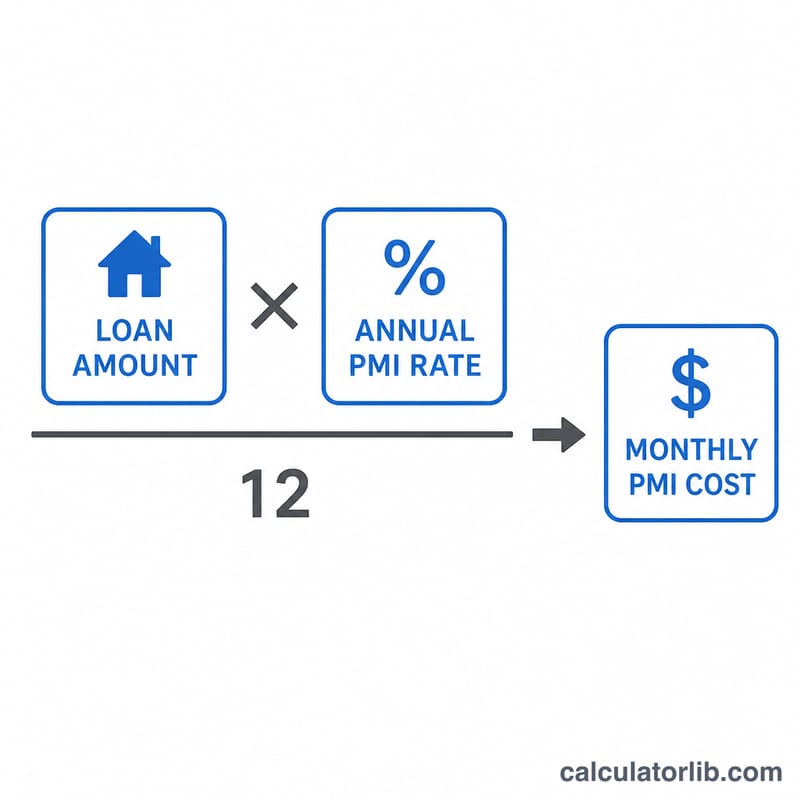

تساوي تكلفة PMI السنوية مبلغ القرض مضروبًا في النسبة السنوية. وللحصول على القسط الشهري، اقسم الناتج على 12:

$$\text{قسط PMI الشهري} = \frac{\text{مبلغ القرض} \times \frac{\text{نسبة PMI السنوية (\%)}}{100}}{12}$$

على سبيل المثال، مع قرض بقيمة 250,000 دولار ونسبة سنوية تبلغ 0.5%: تكون تكلفة PMI السنوية = \(250{,}000 \times 0.005 = 1{,}250\) دولارًا، ويكون القسط الشهري = \(1{,}250 \div 12 \approx 104.17\) دولارًا.

الأسئلة الشائعة

متى يتوقف دفع PMI؟ في القروض التقليدية، يمكنك طلب إلغاء PMI بمجرد أن تبلغ نسبة القرض إلى القيمة 80%، ويُلزم المُقرض بإنهائه تلقائيًا عند وصول النسبة إلى 78% بناءً على جدول السداد الأصلي.

هل PMI هو نفسه سعر الفائدة؟ لا. تأمين PMI منفصل تمامًا عن الفائدة. النسبة المستخدمة هنا هي نسبة سنوية ثابتة من رصيد القرض، في حين قد يعيد بعض المُقرضين احتسابها مع تناقص الرصيد.

هل يمكنني تجنّب PMI؟ نعم — من خلال دفع مقدمة بنسبة 20% أو أكثر، أو استخدام قرض ثانوي (piggyback loan)، أو اختيار تأمين يدفعه المُقرض (PMI المدمج ضمن سعر فائدة أعلى) لتفادي ظهور بند PMI منفصل.