¿Qué es una calculadora de PMI?

Esta calculadora se aplica a las hipotecas convencionales de Estados Unidos. El seguro hipotecario privado (PMI, por sus siglas en inglés) es una prima que exigen los prestamistas cuando la entrada inicial es inferior al 20 % del valor de la vivienda (es decir, una relación préstamo-valor superior al 80 %). El PMI protege al prestamista, no a ti, en caso de impago, y normalmente se suma a la cuota mensual de la hipoteca. Esta herramienta estima el coste mensual y anual del PMI a partir del saldo del préstamo y de la tasa anual de PMI que te indique tu prestamista. Ten en cuenta que es un concepto propio del sistema estadounidense; en otros países existen figuras distintas y reglas diferentes.

Cómo utilizarla

Introduce el importe del préstamo (la cantidad que pides prestada, no el precio de la vivienda) y tu tasa anual de PMI en porcentaje. Las tasas habituales de PMI oscilan entre aproximadamente el 0,3 % y el 1,5 % anual, según tu historial crediticio y el importe de la entrada. La calculadora te devuelve la prima mensual y el coste total anual.

La fórmula, explicada

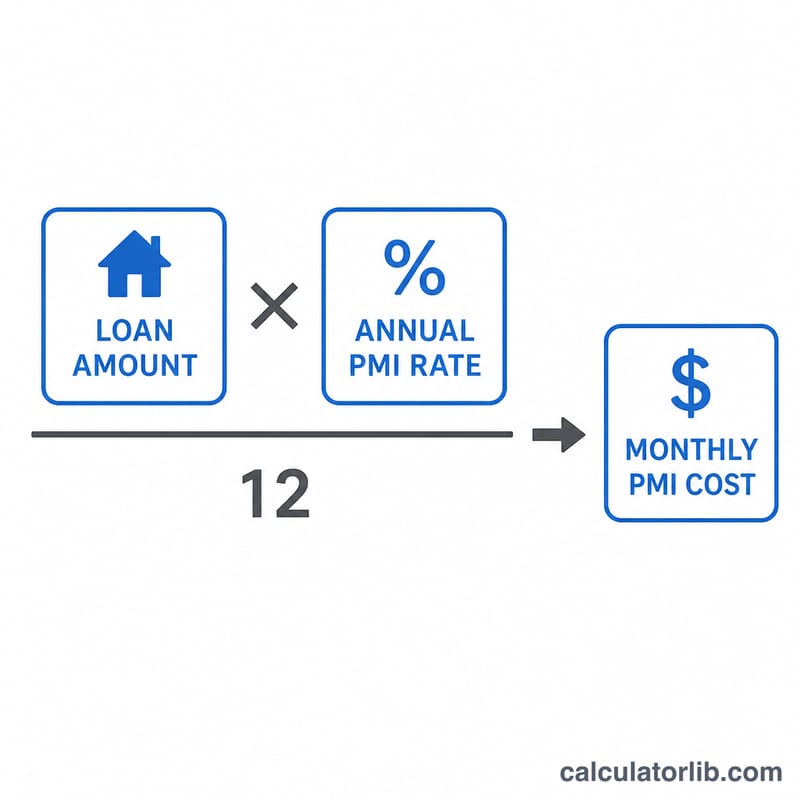

El coste anual del PMI equivale al importe del préstamo multiplicado por la tasa anual. Divide entre 12 para obtener la prima mensual:

$$\text{PMI mensual} = \frac{\text{Importe del préstamo} \times \frac{\text{Tasa anual de PMI (\%)}}{100}}{12}$$

Por ejemplo, con un préstamo de 250.000 $ y una tasa anual del 0,5 %: $$\text{PMI anual} = 250{.}000 \times 0{,}005 = 1{.}250\ \$$$ y $$\text{PMI mensual} = 1{.}250 \div 12 \approx \mathbf{104{,}17\ \$}$$

Preguntas frecuentes

¿Cuándo deja de pagarse el PMI? En las hipotecas convencionales, puedes solicitar la cancelación del PMI cuando la relación préstamo-valor llega al 80 %, y los prestamistas están obligados a eliminarlo automáticamente al 78 % de LTV según el calendario de amortización original.

¿El PMI es lo mismo que el tipo de interés? No. El PMI es un seguro independiente. La tasa que se usa aquí es un porcentaje anual fijo sobre el saldo del préstamo, aunque algunos prestamistas pueden recalcularlo a medida que el saldo disminuye.

¿Se puede evitar el PMI? Sí: dar una entrada del 20 % o más, recurrir a un préstamo combinado (piggyback) o elegir un PMI pagado por el prestamista (incluido en un tipo de interés más alto) permite evitar que el PMI aparezca como una partida aparte.