À quoi sert ce calculateur

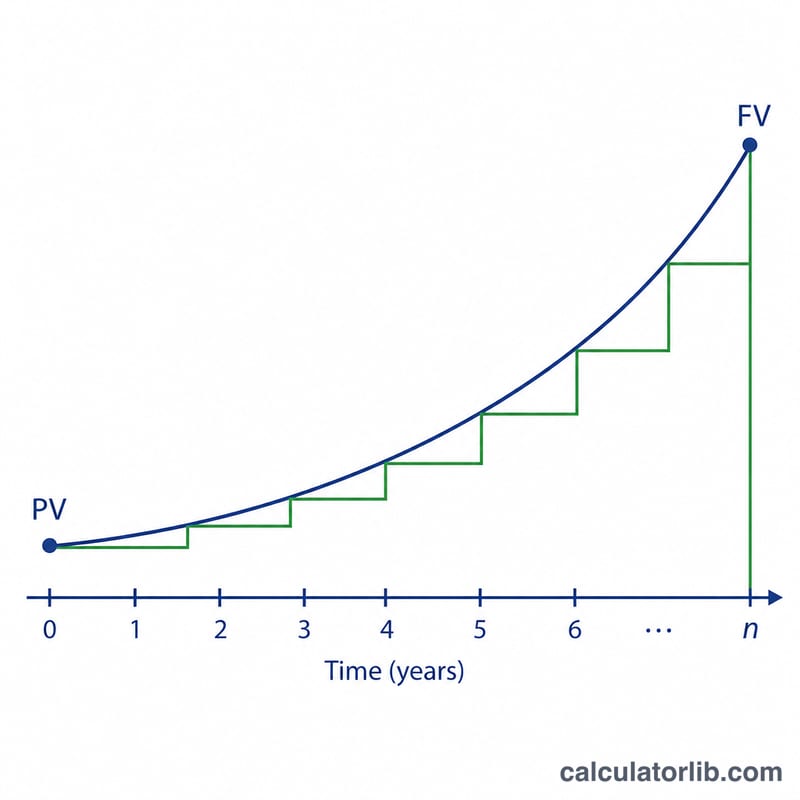

Cet outil raisonne à l'envers, à partir d'un résultat connu : vous indiquez votre mise de départ (le capital, VA), la somme obtenue à l'arrivée (le montant final intérêts compris, VF), le nombre d'années écoulées (n) et la fréquence de capitalisation des intérêts dans l'année (k). Il en déduit ensuite le taux d'intérêt annuel de deux manières — le taux nominal annuel (le taux affiché, qui se capitalise k fois par an) et le taux annuel effectif (le véritable rendement annualisé). Il s'agit de pur calcul financier, valable dans n'importe quelle devise ou pays.

Comment l'utiliser

Saisissez le capital et le montant final dans la même devise. Indiquez le nombre d'années écoulées (les décimales sont acceptées). Choisissez la période de capitalisation — annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne. Le calculateur renvoie les deux taux exprimés en pourcentage. Si le montant final est inférieur au capital, les deux taux sont négatifs (une perte), ce qui reste un résultat valide.

La formule expliquée

Posons \(g = \text{VF} / \text{VA}\), le ratio de croissance. Sur toute la durée, on compte \(n \times k\) périodes de capitalisation : le taux par période vaut donc \(g^{1/(nk)} - 1\). En le multipliant par k, on l'annualise pour obtenir le taux nominal r.

$$r_{\text{nom}} = \text{k} \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}\cdot\text{k}}} - 1\right] \times 100\%$$Le taux effectif \(R = g^{1/n} - 1\) est le multiplicateur annuel unique qui produit la même croissance.

$$r_{\text{eff}} = \left[\left(\frac{\text{FV}}{\text{PV}}\right)^{\frac{1}{\text{n}}} - 1\right] \times 100\%$$Ils vérifient la relation \((1 + r/k)^{k} - 1 = R\), de sorte que \(R \ge r\) dès que \(k > 1\), et qu'ils sont égaux lorsque \(k = 1\).

Exemple chiffré

VA = 100 000, VF = 150 000, n = 8 ans, capitalisation mensuelle (k = 12). On a \(g = 1{,}5\) et \(n \times k = 96\). Le taux par période est

$$1{,}5^{1/96} - 1 = 0{,}0042325$$d'où

$$r = 12 \times 0{,}0042325 = 5{,}079\,\%$$Le taux effectif vaut

$$1{,}5^{1/8} - 1 = 5{,}199\,\%$$FAQ

Nominal ou effectif : lequel afficher ? Le taux annuel effectif permet de comparer équitablement des produits dont la capitalisation diffère ; le taux nominal correspond au taux affiché (TAEG).

Puis-je raisonner en mois plutôt qu'en années ? Convertissez d'abord en années (par exemple, 18 mois = 1,5 an).

Pourquoi les deux taux sont-ils parfois identiques ? Avec une capitalisation annuelle (k = 1), le taux nominal et le taux effectif coïncident. Les résultats sont fournis à titre informatif ; les banques peuvent arrondir différemment.