À quoi sert ce calculateur

Cet outil résout la formule des intérêts composés en fonction du temps. La plupart des calculateurs d'intérêts composés demandent le capital, le taux et le nombre d'années pour en déduire la valeur future. Ici, nous procédons à l'envers : vous indiquez le capital de départ (valeur actuelle, VA), la valeur future visée (VF), le taux d'intérêt annuel et la fréquence de capitalisation, et le calculateur vous renvoie le nombre d'années (\(n\)) nécessaires pour que votre argent passe de VA à VF. Il s'agit de mathématiques financières universelles, sans règle propre à un pays particulier.

Comment l'utiliser

Saisissez le taux d'intérêt annuel en pourcentage, indiquez s'il s'agit d'un taux nominal (taux affiché) ou d'un taux annuel effectif, renseignez le capital ainsi que la valeur future visée, puis choisissez une période de capitalisation (annuelle, semestrielle, trimestrielle, mensuelle ou quotidienne). La période de capitalisation n'influe sur le résultat qu'en mode taux nominal. Le résultat est un nombre d'années continu et fractionnaire, affiché avec une grande précision.

La formule expliquée

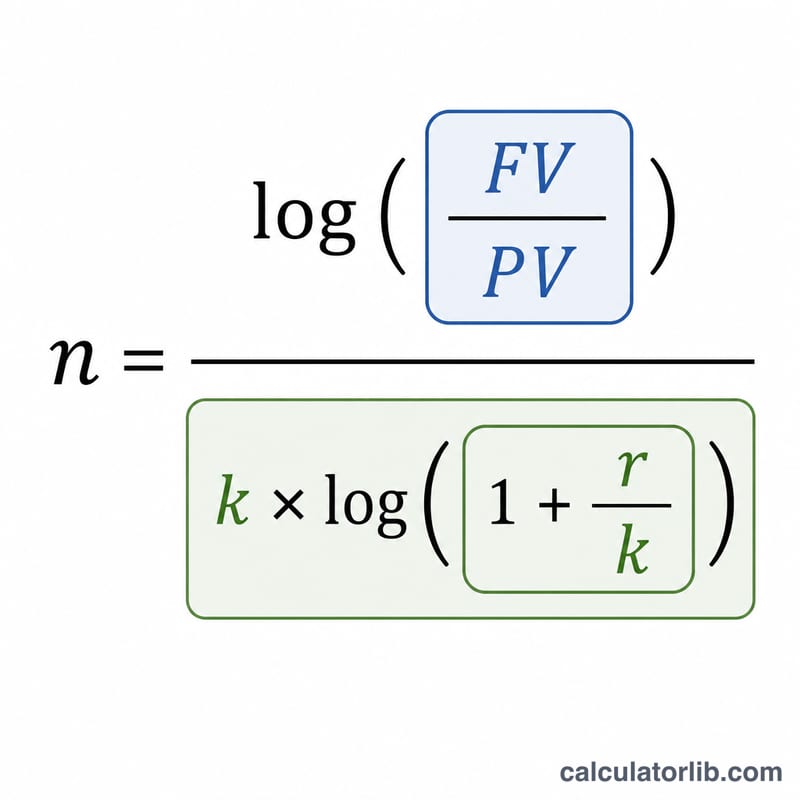

Avec capitalisation, $$VF = VA \times (1 + r/k)^{k \cdot n}$$ où \(r\) est le taux annuel décimal (taux/100) et \(k\) le nombre de capitalisations par an. En prenant le logarithme des deux membres et en isolant \(n\), on obtient $$n = \frac{\ln(VF/VA)}{k \cdot \ln(1 + r/k)}$$ Pour un taux annuel effectif \(R\), \(k\) vaut en pratique 1 et la formule se simplifie en $$n = \frac{\ln(VF/VA)}{\ln(1 + R)}$$ N'importe quelle base de logarithme convient, car le rapport de deux logarithmes est indépendant de la base.

Exemple chiffré

Supposons VA = 100 000, VF = 150 000, taux = 5 % (nominal), capitalisé annuellement (\(k = 1\)). Alors $$n = \frac{\ln(1{,}5)}{1 \times \ln(1{,}05)} = \frac{0{,}405465}{0{,}048790} \approx 8{,}3104 \text{ ans}$$ Passez à une capitalisation mensuelle (\(k = 12\)) et la même croissance se réalise légèrement plus vite : $$n = \frac{0{,}405465}{12 \times \ln(1{,}0041667)} \approx 8{,}1262 \text{ ans}$$

FAQ

Pourquoi la capitalisation mensuelle est-elle plus rapide que l'annuelle ? Une capitalisation plus fréquente fait que les intérêts génèrent eux-mêmes des intérêts plus tôt ; le capital atteint donc la cible en un peu moins de temps, à taux nominal égal.

Et si la valeur future est inférieure au capital ? Avec un taux positif, la formule renvoie un nombre d'années négatif : mathématiquement valable, mais dénué de sens physique pour une croissance dans le temps.

Pourquoi le taux ne peut-il pas être de 0 % ? Sans croissance, le dénominateur \(\ln(1) = 0\), ce qui rend \(n\) indéfini, sauf si VF est déjà égale à VA.