Qué hace esta calculadora

Esta herramienta despeja el tiempo en la fórmula del interés compuesto. La mayoría de las calculadoras de interés compuesto te piden el capital, la tasa y el número de años para hallar el valor futuro. Aquí trabajamos al revés: tú indicas el capital (valor presente, VP), el valor futuro objetivo (VF), la tasa de interés anual y la frecuencia de capitalización, y la calculadora te devuelve el número de años (\(n\)) que se necesitan para que el dinero crezca de VP a VF. Se trata de matemática financiera universal, sin reglas propias de ningún país.

Cómo usarla

Introduce la tasa de interés anual en porcentaje, elige si esa tasa es nominal (la tasa declarada) o una tasa efectiva anual, escribe el capital y el valor futuro objetivo, y selecciona un período de capitalización (anual, semestral, trimestral, mensual o diario). El período de capitalización solo influye en el resultado cuando trabajas con tasa nominal. La respuesta es un número de años continuo y fraccionario, mostrado con alta precisión.

La fórmula explicada

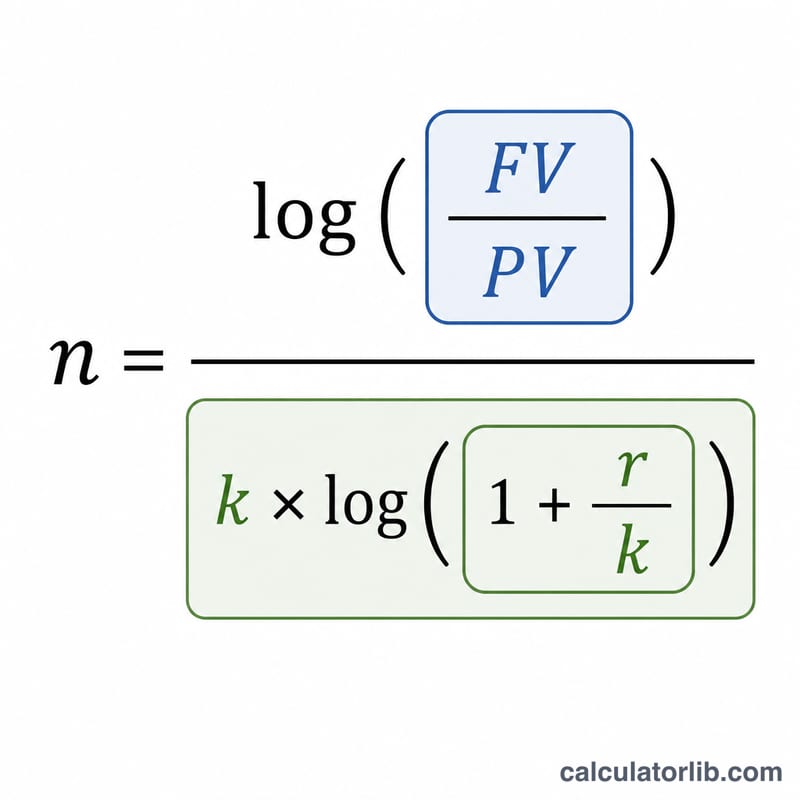

Con capitalización, $$FV = PV \times (1 + r/k)^{k \cdot n}$$ donde \(r\) es la tasa anual en decimal (tasa/100) y \(k\) es el número de capitalizaciones al año. Si tomamos logaritmos en ambos lados y despejamos \(n\), obtenemos $$n = \frac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$ Para una tasa efectiva anual \(R\), \(k\) vale 1 en la práctica y la fórmula se simplifica a $$n = \frac{\ln(FV/PV)}{\ln(1 + R)}$$ Sirve cualquier base de logaritmo, porque el cociente de dos logaritmos no depende de la base.

Ejemplo resuelto

Supongamos VP = 100.000, VF = 150.000, tasa = 5 % (nominal), con capitalización anual (\(k = 1\)). Entonces $$n = \frac{\ln(1{,}5)}{1 \times \ln(1{,}05)} = \frac{0{,}405465}{0{,}048790} \approx 8{,}3104 \text{ años}$$ Si cambiamos a capitalización mensual (\(k = 12\)), el mismo crecimiento ocurre un poco más rápido: $$n = \frac{0{,}405465}{12 \times \ln(1{,}0041667)} \approx 8{,}1262 \text{ años}$$

Preguntas frecuentes

¿Por qué la capitalización mensual es más rápida que la anual? Cuanto más frecuente es la capitalización, antes empiezan los intereses a generar más intereses, así que el capital alcanza el objetivo en algo menos de tiempo con la misma tasa nominal.

¿Qué pasa si el valor futuro es menor que el capital? Con una tasa positiva, la fórmula devuelve un número de años negativo: es válido desde el punto de vista matemático, pero no tiene sentido físico para un crecimiento hacia el futuro.

¿Por qué la tasa no puede ser 0 %? Sin crecimiento, el denominador \(\ln(1) = 0\), lo que deja \(n\) indefinido, salvo que VF ya sea igual a VP.