이 계산기의 기능

이 도구는 복리 공식을 기간 기준으로 역산합니다. 대부분의 복리 계산기는 원금, 이율, 연수를 입력해 미래가치를 구하지만, 여기서는 그 반대로 계산합니다. 원금(현재가치, PV), 목표 미래가치(FV), 연이율, 복리 주기를 입력하면, 돈이 PV에서 FV까지 불어나는 데 걸리는 연수(n)를 돌려줍니다. 특정 국가의 제도에 얽매이지 않는 보편적인 금융 수학 공식이므로 어느 나라에서나 동일하게 적용됩니다.

사용 방법

연이율을 백분율로 입력하고, 그 이율이 명목금리(표시이율)인지 실효연이율인지 선택하세요. 이어서 원금과 목표 미래가치를 입력한 뒤 복리 주기(연 1회, 반기, 분기, 월, 일)를 고릅니다. 복리 주기는 명목금리 모드에서만 결과에 영향을 줍니다. 결과는 소수점까지 정밀하게 표시되는 연속적인 연수 값으로 나타납니다.

공식 풀이

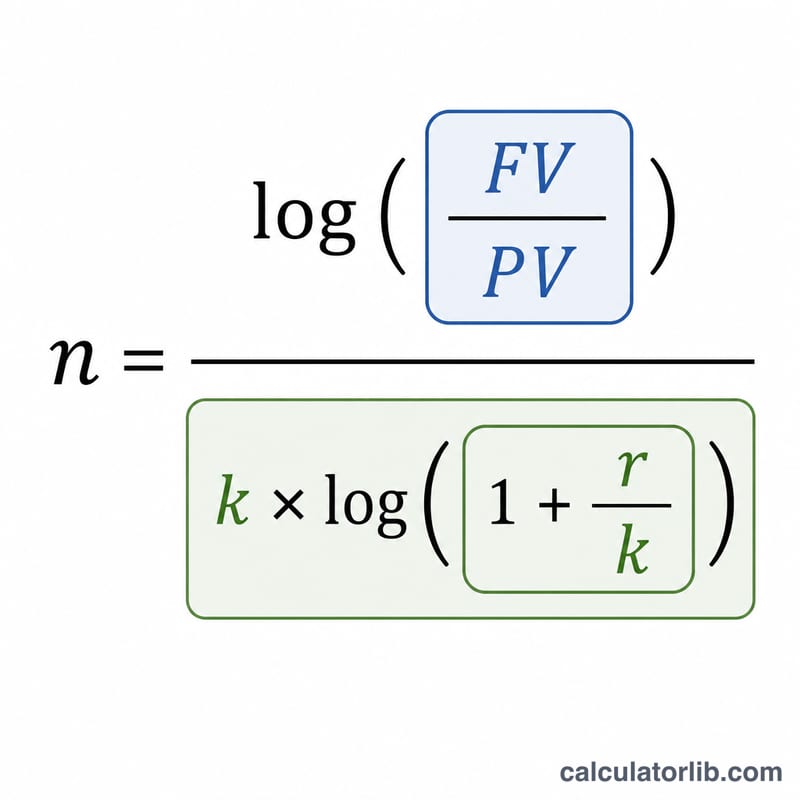

복리에서는 $$FV = PV \times (1 + r/k)^{k \cdot n}$$ 이며, 여기서 \(r\)은 소수로 나타낸 연이율(이율/100), \(k\)는 연간 복리 횟수입니다. 양변에 로그를 취해 \(n\)에 대해 정리하면 $$n = \frac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$ 가 됩니다. 실효연이율 \(R\)의 경우 \(k\)가 사실상 1이 되어 공식이 $$n = \frac{\ln(FV/PV)}{\ln(1 + R)}$$ 로 단순해집니다. 로그의 밑은 어떤 값이든 상관없습니다. 두 로그의 비율은 밑에 영향을 받지 않기 때문입니다.

계산 예시

PV = 100,000, FV = 150,000, 이율 = 5%(명목), 연 1회 복리(\(k = 1\))라고 가정해 봅시다. 그러면 $$n = \frac{\ln(1.5)}{1 \times \ln(1.05)} = \frac{0.405465}{0.048790} \approx 8.3104 \text{년}$$ 입니다. 월 복리(\(k = 12\))로 바꾸면 같은 증가가 조금 더 빨리 일어납니다. $$n = \frac{0.405465}{12 \times \ln(1.0041667)} \approx 8.1262 \text{년}$$ 입니다.

자주 묻는 질문

왜 월 복리가 연 복리보다 빠른가요? 복리 주기가 잦을수록 이자가 더 일찍 이자를 낳기 때문에, 같은 명목금리라도 원금이 목표 금액에 조금 더 빨리 도달합니다.

미래가치가 원금보다 작으면 어떻게 되나요? 이율이 양수일 때 공식은 음수 연수를 돌려줍니다. 수학적으로는 유효하지만, 미래로 향하는 성장에는 물리적으로 의미가 없습니다.

왜 이율을 0%로 둘 수 없나요? 성장이 없으면 분모인 \(\ln(1) = 0\)이 되어, FV가 이미 PV와 같지 않은 한 \(n\)을 정의할 수 없습니다.