這個計算器的用途

這個工具是把複利公式反過來解,求出時間。大多數複利計算器都是輸入本金、利率與年數來算出未來值;這裡我們反向操作:你提供本金(現值 PV)、目標未來值(FV)、年利率以及複利頻率,計算器就會回傳資金從 PV 成長到 FV 所需的年數(n)。這是放諸四海皆準的財務數學,不涉及任何特定國家的規定。

使用方式

以百分比輸入年利率,並選擇該利率是名目(標示)利率還是有效年利率,接著填入本金與目標未來值,再選擇複利週期(每年、每半年、每季、每月或每日)。複利週期只在名目利率模式下會影響結果。算出的答案是一個連續的、可帶小數的年數,並以高精度顯示。

公式說明

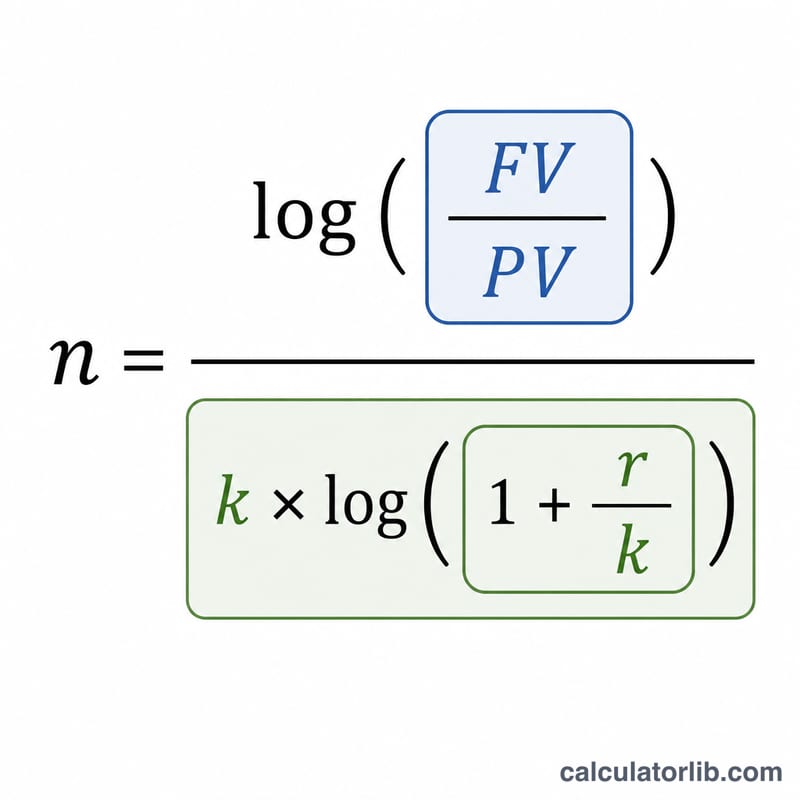

在複利之下,$$FV = PV \times (1 + r/k)^{k \cdot n}$$其中 \(r\) 是以小數表示的年利率(利率 ÷ 100),\(k\) 是每年複利的次數。將等式兩邊取對數並把 \(n\) 獨立出來,可得 $$n = \frac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$若使用有效年利率 \(R\),\(k\) 實際上等於 1,公式即簡化為 $$n = \frac{\ln(FV/PV)}{\ln(1 + R)}$$用任何對數底都可以,因為兩個對數的比值與底數無關。

實例演算

假設 PV = 100,000、FV = 150,000、利率 = 5%(名目利率)、每年複利一次(\(k = 1\))。則 $$n = \frac{\ln(1.5)}{1 \times \ln(1.05)} = \frac{0.405465}{0.048790} \approx 8.3104 \text{ 年}$$改為每月複利(\(k = 12\)),同樣的成長會稍微快一些:$$n = \frac{0.405465}{12 \times \ln(1.0041667)} \approx 8.1262 \text{ 年}$$

常見問題

為什麼每月複利比每年複利快?複利越頻繁,利息就越早開始生利息,因此在相同名目利率下,本金能在略短的時間內達到目標。

如果未來值小於本金會怎樣?在正利率下,公式會算出負的年數。這在數學上成立,但對於「向前成長」並沒有實際意義。

為什麼利率不能是 0%?沒有成長時,分母 \(\ln(1) = 0\),會使 \(n\) 無法定義——除非 FV 一開始就等於 PV。