この計算ツールでできること

このツールは、複利の計算式を「年数」について逆算します。一般的な複利計算では、元本・利率・年数を入力して将来価値(満期総額)を求めますが、ここではその逆を行います。元本(現在価値・PV)、目標とする将来価値(FV)、年利、そして複利計算の頻度を入力すると、お金がPVからFVまで増えるのに必要な年数(n)が求められます。これは特定の国の税制やルールに依存しない、普遍的な金融数学の計算です。

使い方

年利をパーセントで入力し、その利率が名目年利(表示利率)か実効年利かを選びます。次に元本と目標の将来価値を入力し、複利計算の周期(年1回・半年ごと・四半期ごと・毎月・毎日)を選択します。複利計算の周期が結果に影響するのは名目年利モードのときだけです。答えは小数を含む連続的な年数として、高精度で表示されます。

計算式の解説

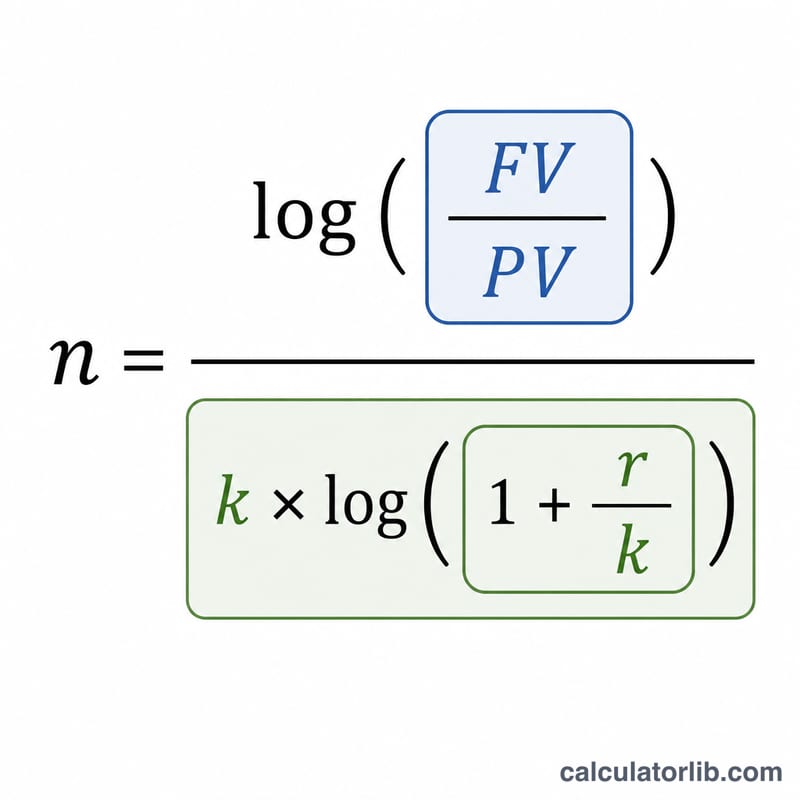

複利のもとでは $$FV = PV \times (1 + r/k)^{k \cdot n}$$ が成り立ちます。ここで \(r\) は小数で表した年利(利率÷100)、\(k\) は1年あたりの複利計算回数です。両辺の対数をとって \(n\) について整理すると $$n = \dfrac{\ln(FV/PV)}{k \cdot \ln(1 + r/k)}$$ となります。実効年利 \(R\) の場合は \(k\) が実質的に1となり、式は $$n = \dfrac{\ln(FV/PV)}{\ln(1 + R)}$$ に簡略化されます。対数の比は底に依存しないため、どの底の対数を使っても結果は同じです。

計算例

PV = 100,000、FV = 150,000、年利 = 5%(名目)、年1回の複利(\(k = 1\))とします。このとき $$n = \frac{\ln(1.5)}{1 \times \ln(1.05)} = \frac{0.405465}{0.048790} \approx 8.3104 \text{年}$$ となります。複利を毎月(\(k = 12\))に変えると、同じ成長が少しだけ早く達成され、$$n = \frac{0.405465}{12 \times \ln(1.0041667)} \approx 8.1262 \text{年}$$ となります。

よくある質問

なぜ毎月複利のほうが年1回複利より早いのですか? 複利計算の頻度が高いほど、利息が利息を生むタイミングが早くなります。そのため、同じ名目年利でも元本が目標額に到達するまでの時間がわずかに短くなります。

将来価値が元本より小さい場合はどうなりますか? 正の利率の場合、計算式は負の年数を返します。これは数学的には正しい値ですが、将来に向けた成長としては物理的な意味を持ちません。

なぜ利率を0%にできないのですか? 成長がないと分母の \(\ln(1) = 0\) となり、FV がすでに PV と等しい場合を除いて \(n\) が定義できなくなるためです。